Для анализа финансовой устойчивости используются следующие показатели:

Коэффициент общей платежеспособности, определяющий долю собственного капитала в имуществе фирмы

,

,

где

Коп — коэффициент общей платежеспособности;

СК — собственный капитал;

ВБ — валюта баланса.

Предприятие считается финансовоустойчивым, если Коп> 0.5.

Коэффициент автономии, соизмеряющий собственный и заемный капитал

,

,

где

Кав — коэффициент автономии;

ЗК — заемный капитал.

Данный показатель непосредственно связан с коэффициентом общей платежеспособности, следовательно, его величина для финансовоустойчивого предприятия должна быть больше единицы.

Коэффициент маневренности показывает какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов

| ЧОК Км = ——— , СК |

где

Км — коэффициент маневренности;

ЧОК — чистый оборотный капитал.

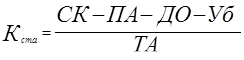

Доля собственных источников финансирования текущих активов показывает какая часть текущих активов образована за счет собственного капитала

,

,

где

Кста — доля собственных источников финансирования текущих активов;

ПА — постоянные активы;

ДО — долгосрочные обязательства;

Уб — убытки.

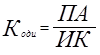

Коэффициент обеспеченности долгосрочных инвестиций, определяет какая доля инвестированного капитала иммобилизована в постоянные активы

,

,

где

Коди — коэффициент обеспеченности долгосрочных инвестиций;

ИК — инвестированный капитал.

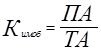

Коэффициент иммобилизации характеризует соотношение постоянных и текущих активов, отражает, как правило, отраслевую специфику фирмы

где

Кимоб — коэффициент иммобилизации.

Коэффициент самофинансирования показывает какая часть чистой прибыли (ЧП) предприятия направлена на его развитие, т.е. на увеличение дополнительного капитала предприятия (DДК)

| D ДК Кфин = ——— , ЧП |

где

Кфин — коэффициент самофинансоврования

ДК — добавочный капитал;

ЧП — чистая прибыль.

Анализ оборачиваемости

Анализ оборачиваемости подробно описан в п. 2.2.3 этой работы.

Анализ рентабельности

Анализ рентабельности позволяет определить отдачу на каждый вложенный рубль по видам активов.

Общая рентабельность (рентабельность всего капитала) [140, 146] показывает, сколько чистой прибыли (чистый экономический эффект) приходится на рубль всего вложенного в предприятие капитала

| ЧП Ро = ——, ВБ |

где

Ро — общая рентабельность;

ЧП — чистая прибыль;

ВБ — валюта баланса.

Таким образом, общая рентабельность показывает эффективность функционирования исследуемого предприятия.

Рентабельность собственного капитала [151] характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала

| ЧП Рск = —— , СК |

где

Рск — рентабельность собственного капитала;

СК — собственный капитал ( значение берется из строки 480 Ф1).

Рентабельность уставного капитала характеризует эффективность использования уставного капитала и показывает, сколько чистой прибыли приходится на рубль уставного капитала

| ЧП Рук = —— , УК |

где

Рук — рентабельность уставного капитала;

УК — уставный капитал.

Рентабельность постоянных активов [161] характеризует эффективность использования постоянных активов и показывает, сколько чистой прибыли приходится на рубль постоянных активов

| ЧП Рпа = —— , ПА |

где

Рпа — рентабельность постоянных активов;

ПА— постоянные активы.

Рентабельность текущих активов [165] характеризует эффективность использования текущих активов и показывает, сколько чистой прибыли приходится на рубль текущих активов

| ЧП Рта = —— , ТА |

где

Рта — рентабельность текущих активов;

ТА — текущие активы.

Строка “Доля кредитов в заемных средствах” вычисляется как частное от деления суммы строк “Долгосрочные обязательства” и “Краткосрочные кредиты” на строку “Итого заемных средств” агрегированного баланса.

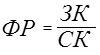

Финансовым рычагом [164] называется соотношение заемного и собственного капиталов, рассчитываемое по формуле

,

,

где

ФР — финансовый рычаг;

ЗК — заемный капитал.

Дата: 2019-05-28, просмотров: 215.