Итак, хотя банкротство предприятия является юридическим фактом (только арбитражный суд может признать факт банкротства предприятия), в его основе лежат преимущественно финансовые причины. К основным из них относятся:

1. Серьезное нарушение финансовой устойчивости предприятия, препятствующее нормальному осуществлению его хозяйственной деятельности. Реализация этого катастрофического риска характеризуется превышением финансовых обязательств предприятия над его активами. Такое финансовое состояние предприятия отражается показателем «чистая отрицательная стоимость» (или «чистая стоимость дефицита»), который определяется по формуле: ЧОС=ЗК-А, где ЧОС – сумма чистой отрицательной стоимости предприятия; ЗК – сумма заемного капитала, используемого предприятием (его финансовых обязательств); А – сумма активов предприятия (не включающая отражаемую в их составе по балансу сумму убытка прошлых лет и отчетного периода).

2. Существенная несбалансированность в рамках относительно продолжительного периода времени объемов его денежных потоков. Реализация этого катастрофического риска характеризуется продолжительным превышением объема отрицательного денежного потока над положительным и отсутствием перспектив перелома этой негативной тенденции.

3. Продолжительная неплатежеспособность предприятия, вызванная низкой ликвидностью его активов. Реализация этого катастрофического риска характеризуется значительным превышением неотложных финансовых обязательств предприятия над суммой остатка его денежных средств и активов в высоколиквидной форме, которое носит хронический характер.

Характер рассмотренных причин показывает, что финансовая несостоятельность предприятия, определяющая юридический факт его банкротство, во многом является следствием, неэффективного финансового управления. [2.18]

В условиях нестабильной экономики, замедления платежного оборота, недостаточной квалификации управляющих (менеджеров) институт банкротства получает все большее распространение. Оно является предметом государственного регулирования в силу отрицательных последствий деятельности финансово несостоятельных предприятий для развития экономики страны в целом. Эти отрицательные последствия характеризуются следующими отрицательными моментами:

· финансово несостоятельное предприятие генерирует серьезные финансовые риски для успешно работающих предприятий – его партнеров, нанося им ощутимый экономический ущерб в процессе своей деятельности. Это снижает общий потенциал экономического развития страны;

· финансовое несостоятельное предприятие осложняет формирование доходной части государственного бюджета и внебюджетных фондов, замедляя реализацию предусмотренных программ экономического и социального развития;

· неэффективно используя предоставленные ему кредитные ресурсы в товарной и денежной форме, финансово несостоятельное предприятие влияет на снижение общей нормы прибыли на капитал, используемый в сфере предпринимательства;

· вынужденно сокращая объемы своей хозяйственной деятельности в связи с финансовыми трудностями, такие предприятия генерируют сокращение численности рабочих мест и количества занятых в общественном производстве, усиливая тем самым социальную напряженность в стране.

С учетом всего изложенного механизм банкротства предприятий следует рассматривать как действенную форму перераспределения общественного капитала с целью более эффективного его использования. [2.19]

Понятие банкротства характеризуется различными его видами. В законодательной и финансовой практике выделяют следующие виды банкротства предприятия:

Реальное банкротство. Оно характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Ката строфический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в будущем, вследствие чего оно объявляется банкротом юридически.

Техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к юридическому его банкротству.

Умышленное банкротство. Оно характеризует преднамеренное создание или увеличение руководителем или собственником предприятия его неплатежеспособности; нанесение ими экономического ущерба предприятию в личных интересах или в интересах иных лиц; заведено некомпетентное финансовое управление. Выявленные факты умышленного банкротства преследуются в уголовном порядке.

Фиктивное банкротство. Оно характеризует заведомо ложное объявление предприятием о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.

Условия и порядок признания предприятия банкротом основываются на определенных законодательных процедурах. Рассмотрение дел о финансовой несостоятельности (банкротстве) предприятия производится арбитражным судом. В наиболее общем виде законодательно предусмотренные процедуры банкротства включают:

Подачу заявления о возбуждении судебного производства по делу о несостоятельности (банкротстве) предприятия.

Такое заявление в соответствии с действующим законодательством может быть подано: кредитором, должником, прокурором, уполномоченным государством органом. (рис. 1)

Инициирование производства по делу о банкротстве

Субъекты, инициирующие возбуждение производства по делу о несостоятельности

| | | |

Кредитор Уполномоченные

Должник (или группа Прокурор государством органы

кредиторов)

Налоговые

Налоговые

Пенсионный фонд

Российской Федерации

Федеральный фонд

обязательного медицинского страхования

Фонд социального страхования

Фонд социального страхования

Российской Федерации

Государственный фонд занятости населения

Российской Федерации

Заявление предприятия-должника подается на основании решения его собственника; органа, уполномоченного управлять его имуществом, или его руководящего органа (если такое право ему предоставлено в соответствии с учредительными документами). В заявлении должны указываться: сумма требований, которые не могут быть удовлетворены; причины, по которым предприятие–должник считает невозможным выполнить свои обязательства, и другие необходимые сведения. К заявлению предприятия–должника прилагается список его кредиторов и дебиторов (с указанием сумм соответственно кредиторской и дебиторской задолженности), а также отчетный бухгалтерский баланс за последний период и другие документы.

Судебное разбирательство по делу о несостоятельности (банкротстве) предприятия.

Целью судебного разбирательства является установление реальных причин неплатежеспособности предприятия, возможностей и форм их устранения, а также наличие или отсутствие реальных предпосылок успешного преодоления возникшего финансового кризиса в будущем.

3. Принятие арбитражным судом решения по делу о несостоятельности (банкротстве) предприятия.

Принципиально это решение может иметь следующие формы:

· об отклонении заявления при выявлении финансовой состоятельности предприятия-должника. Так, заявление отклоняется если неплатежеспособность предприятия носит технический характер («техническое банкротство»), имеющиеся активы позволяют ему в полной мере удовлетворить все финансовые обязательства и осуществлять дальнейшую хозяйственную деятельность.

· о приостановлении производства по делу в связи с осуществлением реорганизационных процедур. Такие процедуры направлены на предотвращение ликвидации предприятия и его выход из финансового кризиса. Реорганизационные процедуры включают внешнее управление имуществом предприятия-должника и его санацию. Основанием для вынесения решения об осуществлении реорганизационных процедур является наличие реальной возможности восстановить платежеспособность и финансовую устойчивость предприятия-должника путем реализации части его имущества, прекращение дальнейшего привлечения кредиторов во всех их формах и других финансовых мероприятий.

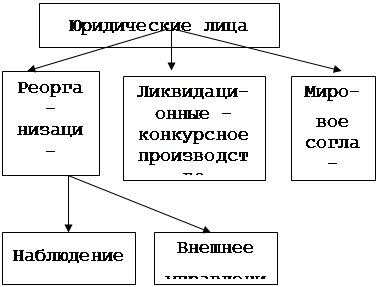

· о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового управления. Это управление возлагается на ликвидационную комиссию, которая в соответствии с законодательством осуществляет управление имуществом предприятия-банкрота и удовлетворение требований кредиторов. (рис.2)

Система мероприятий,

применяемых к должнику в конкурсном процессе

| |||||||||

|  | ||||||||

|

| ||||||||

Причины банкротства.

Банкротство желательно избегать, но если оно неотвратимо, то его не следует слишком бояться. Необходимо рассматривать его как некоторую оздоровительную процедуру, как расставание с багажом прошлого, мешающим уверенно вступать в будущее. Нередко банкротство является единственным средством спасти предприятие от окончательного упадка, внести в дело свежую струю новых идей, которым не было места при прежнем порядке.

Кризисное состояние отдельных предприятий в условиях рынка естественно: не все оказываются способными выдержать конкуренцию. Основная причина рыночной несостоятельности – грубейшие просчеты руководителей, низкий уровень менеджмента, а также стремление многих из них обогатить себя, свою семью, приближенного за счет трудовых коллективов. Средства массовой информации преподносят тысячи примеров этого. Проводимая сейчас процедура ускоренного банкротства многих предприятий призвана привести к появлению на них новых собственников, новых менеджеров, способных эффективно функционировать на рынке, соблюдая действующее законодательство. Управляющим нужно в полной мере осознать, что «делают деньги» не они, а их труженики, трудовой коллектив и, создавая для последних трудности, они «режут курицу, несущую золотые яйца». Главное – изменение сущности и стиля руководства предприятиями, которые нельзя рассматривать как кормушку и вотчину для руководителей, а как любимое дитя, которое нужно холить и лелеять, если они хотят добиться нормального функционирования в соответствии с требованиями рынка.

Считается, что если основным признаком экономической беды предприятия являются его неплатежи, то главную роль в банкротстве должен играть финансовый менеджмент. Возможности этого управленческого инструмента огромны, но не безгрешны, особенно, если «опухоль стала злокачественной». Результаты финансового менеджмента являются производными от итогов всей рыночной деятельности предприятия, качества и работоспособности всего его коллектива. Отсюда, оздоравливать финансы фирмы - это оздоравливать весь ее организм. [2.8]

В настоящее время в рыночной экономической политике достигнуты определенные результаты: проведена либеризация экономики, осуществлена приватизация объектов государственной собственности, снижена инфляция, стабилизировался обменный курс рубля, снижаются процентные ставки зя пользование привлеченными денежными средствами. Однако создание макроэкономических условий для экономического роста не переломило негативные тенденции и не сформировало реальные предпосылки для преодоления промышленного кризиса. Недостаточное влияние органов государственной власти к проведению активной микроэкономической политики не позволило максимально реализовать потенциал экономической реформы и наладить эффективное функционирование рыночного механизма.

К числу наиболее характерных для современных предприятий проблем, препятствующих их эффективному функционированию в условиях сложившихся рыночных отношений, следует отнести:

Неэффективность системы управления предприятиями, которая, прежде всего, обуславливается: отсутствием стратегии в деятельности предприятий и организаций на краткосрочные результаты в ущерб среднесрочным и долгосрочным; недостаточным знанием конъюнктуры рынка; низким уровнем квалификации менеджеров и персонала, отсутствием трудовой мотивации работников, падением престижа рабочих и инженерно-технического состава; неэффективностью финансового менеджмента и управления, издержками производства.

Низкий уровень ответственности руководителей перед учредителями за последствия принимаемых решений, сохранность и эффективное использование предприятий, а также их финансово-хозяйственные результаты деятельности.

Низкие размеры уставного капитала акционерных обществ.

Отсутствие эффективного механизма использования решений судов, особенно в части обращения взыскания на имущество должника.

Необеспеченность единства предприятия как имущественного комплекса, что снижает его инвестиционную привлекательность.

Высокие расходы на содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства.

Наличие на предприятии давно устаревших технологических линий производства, что существенно влияет на конкурентоспособность продукции российских предприятий.

Отсутствие достоверной информации о финансово-экономическом состоянии предприятий для акционеров и руководителей предприятий, потенциальных инвесторов и кредиторов, а также для органов исполнительной власти.

В настоящий момент из-за подчиненности системы бухгалтерского учета целям налогообложения порой искажается реальная картина финансово-экономического состояния предприятия. Действующая система бухгалтерского учета приводит к искажению соотношения доходов и расходов предприятия, обложению налогами фиктивной прибыли, возникающей при продаже продукции по цене ниже себестоимости, лишает предприятие права самостоятельной квалификации расходов на капитальные и текущие затраты и расходы будущих периодов. [2.9 ]

Все эти тенденции экономической нестабильности порой и приводят к несостоятельности предприятий.

Многие из вышеперечисленных факторов оказали свое пагубное воздействие на финансово-экономическое состояние судоремонтно-механического завода. Основными из них являются: превышение доли расходов (затрат) над доходами; низкий уровень расценок за выполненные работы и услуги; работа «в долг», в связи с чем резкий рост дебиторской задолженности; высокие расходы на содержание объектов соцкультбыта, объектов коммунального хозяйства и других объектов напрямую не связанных с хозяйственной деятельностью предприятия; неустойчивое знание конъюнктуры рынка, отсутствие службы маркетинга и многие другие.

«При рассмотрении дела о банкротстве должника – юридического лица применяются следующие процедуры банкротства: наблюдение; внешнее управление; конкурсное производство; мировое соглашение; иные процедуры банкротства, предусмотренные Федеральным законом» [1.1.ст.23] и соответственно назначаются временный, внешний и конкурсный управляющий (рис.3).

Арбитражные управляющие

Арбитражные управляющие

Арбитражные управляющие

Временный Внешние Конкурсные

Временный Внешние Конкурсные

| | |

Период наблюдения Внешнее управление Конкурсное производство

Дата: 2019-05-28, просмотров: 201.