КРЕДИТУВАННЯ ПІДПРИЄМСТВ

НЕОБХІДНІСТЬ ТА СУТНІСТЬ КРЕДИТУВАННЯ ПІДПРИЄМСТВ

Приклад 1.

Підприємству необхідно закупити сировини та півфабрикатів для організації виробництва продукту х у сумі 1870 тис. грн. Власних джерел воно має лише 1270 тис. грн. Відтак підприємство відчуватиме додаткову потребу в оборотних коштах у сумі 600 тис. грн., яка може бути задоволена за рахунок кредиту.

Планування потреби в кредиті для формування оборотних коштів підприємства здійснюється таким чином. На першому етапі розраховується потреба в оборотних коштах у цілому та за окремими напрямками: формування виробничих запасів, незавершеного виробництва, готової продукції.

На другому етапі визначається необхідний розмір залучення кредитів банку на покриття збільшення потреби в оборотних коштах. Для цього можна користуватися формулою:

Ко.б = ОК – ОКн – ОКпр + КЗ,

де К о.б — необхідний розмір кредитів, які залучаються в оборотні кошти;

ОК — потреба в оборотних коштах;

ОКн — власні оборотні кошти на початок періоду;

ОКпр — поповнення оборотних коштів за рахунок прибутку підприємства;

КЗ — зменшення кредиторської заборгованості.

Потреба підприємства в кредитах під інвестиційні проекти визначається на основі інвестиційної програми за окремими етапами її реалізації та з урахуванням власних джерел фінансування.

Власні кошти для фінансування інвестиційних програм складаються з амортизаційних відрахувань, частини прибутку, яка спрямовується на реконструкцію, технічне переоснащення, нове будівництво.

Після проведення розрахунків потреби підприємства в кредитних ресурсах визначають період їх залучення. Період залучення кредитів — це час з моменту надання банківського кредиту до моменту його повного погашення та виплати відсотків за користування. Період залучення кредиту визначається банком. Практика свідчить, що нині в Україні у зв’язку з високою інфляцією цей строк не перевищує 3 місяців.

У банківській практиці для визначення розмірів кредиту використовується метод, коли позика видається не в повному обсязі, а за мінусом визначеної частини у відсотках до заявленої величини кредиту. Ця величина для кожного підприємства може бути різною, виходячи з його кредитоспроможності і ступеня ризику кредитування.

БАНКІВСЬКЕ КРЕДИТУВАННЯ ПІДПРИЄМСТВ

Приклад 2.

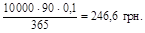

Номінальна вартість векселя — 10 000 грн. Банк викуповує в підприємства вексель за 90 днів до його погашення за ставкою 10% річних. Підприємство сплачує банку дисконт, що розраховується за формулою:

,

,

де С — сума дисконту; К — номінальна сума векселя; Т — строк (у днях) від дня обліку до дня платежу; П — ставка, за якою обліковується вексель.

Банк виплачує підприємству номінальну вартість векселя за мінусом дисконту, тобто

10 000 грн. – 246,6 грн. = 9753,4 грн.

Погашення вексельного кредиту здійснюється в день оплати векселя платником (трасантом). Коли трасант неплатоспроможний, відповідальність за зобов’язаннями несе пред’явник векселя та інші особи, що мають солідарну відповідальність за цим векселем.

Усі операції з обліку векселів здійснюються банком на підставі договору, укладеного з підприємством—власником векселя.

Для укладення договору про облік векселів підприємство подає в банк такі документи:

¨ заяву;

¨ оригінали векселів, що пропонуються до дисконтування;

¨ дві ксерокопії кожного векселя (лицьовий та зворотний бік);

¨ реєстр векселів;

¨ копії засновницьких документів фірми—власника векселя;

¨ баланс і звіт про фінансові результати за останній звітний період;

¨ довідку про операції за основним поточним рахунком пред’явника векселя;

¨ документ, що підтверджує товарний характер векселя.

За позитивного рішення банк та власник векселя укладають договір. Предметом договору є порядок і умови придбання банком прав за векселем через його оплату до настання строку платежу.

Зміст договору:

1. Предмет договору.

2. Права та обов’язки сторін.

3. Порядок розрахунків (зазначення строків перерахування банком пред’явнику облікової вартості векселів).

4. Відповідальність сторін (зазначаються штрафні санкції у разі невиконання банком і пред’явником умов договору).

5. Особливі умови (зазначається порядок зміни умов договору, вирішення суперечок між банком та пред’явником векселя).

6. Строк дії договору.

7. Юридичні адреси та реквізити сторін.

Дисконтуючи вексель у банку, власник векселя робить іменний індосамент на користь банку, указуючи реквізити індосанта. Передаточний напис підписують керівник та головний бухгалтер юридичної особи-індосанта і засвідчують його печаткою.

До кредитно-гарантійних послуг, що надаються підприємствам банками, належать:

¨ акцептний кредит;

¨ авальний кредит.

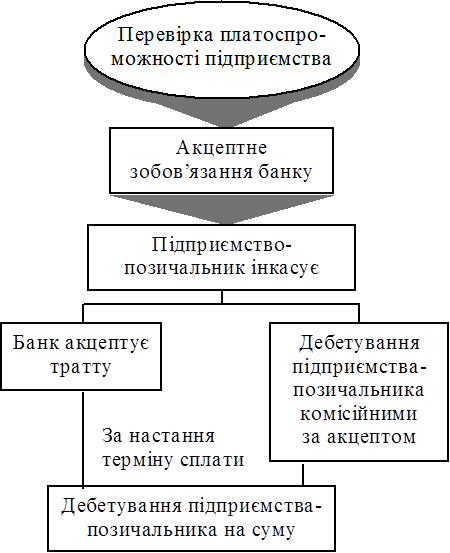

Акцептний кредит — це позика, яка передбачає акцептування банком інкасованої підприємством-позичальником тратти за умови, що підприємство надає у розпорядження банку вексель до строку його оплати.

Особливість акцептного кредиту полягає в тім, що банк дає підприємству не гроші, а гарантію оплатити вексель у визначений термін. При цьому банк стає першим боржником і з економічного погляду виконує умовне зобов’язання, тобто здійснює оплату векселя лише тоді, коли підприємство не виконує своїх зобов’язань.

Акцептний кредит має короткостроковий характер і використовується для фінансування оборотних засобів підприємства і переважно у сфері зовнішньої торгівлі. Цей кредит дешевший для підприємств як порівняти з дисконтним, оскільки вони сплачують банку лише комісійні за акцепт векселя.

Порядок акцептного кредитування показано на рис. 7.7.

На відміну від дисконтування векселів акцептний кредит надається векселедавцю (платнику за векселем) — звідси і його інша назва — векселедавчий — і виступає як гарантійна послуга. У світовій банківській практиці ця операція здійснюється за класичною схемою: кредитна угода оформлюється з використанням переказного векселя, де одержувач коштів указує платника, який повинен акцептувати вексель, тобто дати згоду здійснити платіж. Підприємство виставляє вексель на банк, тобто банк стає трасатом. Банк акцептує вексель з умовою, що до настання строку платежу за векселем підприємство внесе в банк суму, необхідну для його погашення. Позичальник (векселедавець) може використовувати акцептований банком вексель як платіжний засіб для придбання товарів, оплати своїх зобов’язань перед іншими кредиторами, розрахунків з іншим банком.

Дисконтування векселя може бути здійснене в банку, який його акцептував. У цьому разі банк стає не тільки гарантом, а й безпосередньо кредитором підприємства. Оскільки умовою акцептованого

Рис. 7.7. Структурно-логічна схема акцептного кредитування підприємства

кредиту є грошове покриття суми векселя позичальником до настання строку погашення векселя, банки ставлять високі вимоги до надійності підприємств. Якщо підприємство не виконало своїх зобов’язань перед банком-гарантом, банк згідно з вексельним правом виставляє зворотну вимогу до векселедавця з наступним примусовим стягненням боргу з підприємства-позичальника. За надання акцептного кредиту банк стягує акцептну комісію.

У зв’язку з ненадійним фінансовим станом більшості підприємств в Україні акцептний кредит не набув широкого застосування.

Може існувати інша схема надання кредиту. Наприклад, у Росії поширено практику, відповідно до якої підприємство укладає угоду з банком. Згідно з угодою підприємство отримує прості векселі, виписані банком на нього. Ця схема відрізняється від класичної. Банк фактично є боржником, а не трасатом, як у класичному варіанті, і за відмови клієнта перерахувати необхідну суму має право не регресної вимоги, а вимоги згідно з укладеною угодою. Ця схема є простішою й ефективнішою для суб’єктів господарювання.

Авальний кредит — це позика, коли банк бере на себе відповідальність за зобов’язаннями підприємства у формі поручительства або гарантії. Підприємство—одержувач платежу, як і за акцептного кредиту, отримує від банку-гаранта (аваліста) умовне платіжне зобов’язання. Якщо власник векселя вносить протест у зв’язку з несплатою векселя, банк-аваліст погашає всю суму векселя за платника.

За авальний кредит банк одержує комісійні, розмір яких залежить від виду вимог, що випливають з гарантії, а також терміну дії гарантії. Крім того, за наданий кредит стягується відсоток за діючими ставками.

Принципова різниця між авальним та акцептним кредитами полягає у характері відповідальності банку. За надання авального кредиту, без огляду на його суть як вексельного поручительства, банк несе тільки субсидіарну (додаткову) відповідальність, тобто вимога може бути звернена на нього тільки за невиконання її підприємством. За акцептного кредиту банк несе солідарну відповідальність і вимогу, на вибір кредитора, може бути звернено як на підприємство, так і на банк.

Для підприємств, які інтенсивно використовують векселі, більш еластичною формою вексельного кредиту є позики, що видаються під заставу векселів. Банки можуть відкривати підприємствам спеціальні позикові рахунки і відображати на них суму наданої позики, забезпечену прийнятими векселями. Позики оформляються без зазначення строку або до настання строку погашення векселів, що приймаються в заставу.

Векселі приймаються (депонуються) як забезпечення не за їхньою повною вартістю, а за 60 — 90% їхнього номіналу залежно від кредитоспроможності підприємства, що заставляє векселі, і надійності самих векселів.

Погашення позики під векселі робить саме той, хто користується кредитом, після чого банк повертає йому векселі на суму погашеного боргу. Якщо від самого підприємства гроші не надходять, то на погашення позики обертаються суми, які надходять в оплату векселів.

До послуг кредитного характеру, що надаються банками підприємствам, належить факторинг — система фінансування, за умовами якої підприємство—постачальник товарів переуступає короткострокові вимоги за торговельними операціями комерційному банку. Факторингові операції включають: кредитування у формі попередньої оплати боргових вимог; ведення бухгалтерського обліку клієнта, зокрема обліку реалізації продукції; інкасацію заборгованості клієнту; страхування його від кредитного ризику.

В основу факторингової операції покладено принцип придбання банком рахунків-фактур підприємства-постачальника за відвантажену продукцію, тобто передачу банку постачальником права вимагати платежі з покупця продукції.

Згідно з конвенцією про факторингові операції 1988 року операція вважається факторинговою тоді, коли вона задовольняє принаймні дві з чотирьох умов.

1. Наявність кредитування у формі оплати позикових зобов’язань.

2. Облік дебіторської заборгованості підприємства-постачальника.

3. Інкасування дебіторської заборгованості підприємства-постачальника.

4. Страхування підприємства-постачальника від кредитного ризику.

Підприємству відкривається факторинговий рахунок, де здійснюється облік усіх операцій з факторингу. Факторингом більше користуються малі та середні підприємства, оскільки їм частіше бракує оборотних коштів.

Класифікацію факторингових операцій подано в табл. 7.1.

Таблиця 1.1

Приклад 3.

Підприємство звернулось у банк з проханням викупити рахунки-фактури (дебіторську заборгованість) на суму 20 000 грн. Плата за кредит — 32% річних. Середній термін обертання коштів у розрахунках з покупцем — 10 днів. Комісійна винагорода за факторингове обслуговування 3%. Плата за факторинг складається із плати за кредит та комісійної винагороди, тобто:

Плата за факторинг у цілому становитиме:

173,3 + 600 = 773,3 грн.

Факторингові послуги банку (факторингової компанії) мають для підприємств такі переваги:

1) більша гарантія стягнення (інкасування) дебіторської заборгованості покупця;

2) надання продавцю короткострокового кредиту;

3) зменшення кредитних ризиків продавця;

4) продавець має можливість оперативно поліпшити своє фінансове становище, оскільки оплата за продукцію (роботи, послуги) здійснюється банком (факторинговою компанією) протягом 2–3 днів з моменту укладення факторингової угоди.

Недоліком факторингу для підприємства є вища вартість цієї послуги порівняно зі звичайним кредитом.

В Україні факторингове обслуговування підприємств не набуло поширення у зв’язку з низьким рівнем платіжної дисципліни в народному господарстві.

А. Фінансові коефіцієнти

До фінансових коефіцієнтів належать:

¨ коефіцієнт заборгованості;

¨ коефіцієнт ліквідності;

¨ коефіцієнти оборотності;

¨ коефіцієнти прибутковості.

Коефіцієнт заборгованості показує, наскільки діяльність підприємства фінансується за рахунок позичених коштів. Цей коефіцієнт розраховують діленням загальної заборгованості на власний капітал. Частка позичених коштів дає уявлення про кредитоспроможність підприємства та рівень фінансового ризику, якого можуть зазнати кредитори: якщо нижчий коефіцієнт, то ліпше вони захищені від втрат у разі, коли підприємство різко скоротить обсяг активів або зазнає збитків.

Коефіцієнт ліквідності свідчить про здатність підприємства виконати короткострокові зобов’язання. Розраховують цей коефіцієнт діленням ліквідних активів на короткострокову заборгованість.

Коефіцієнти обіговості свідчать, наскільки ефективно підприємство використовує свої активи.

«Обіговість дебіторської заборгованості у днях» показує середню кількість днів, необхідних для погашення дебіторської заборгованості.

«Обіговість товарно-матеріальних запасів у днях» показує середню кількість днів, необхідних для того, щоб шляхом реалізації продукції перетворити товарно-матеріальні запаси на гроші.

Коефіцієнти прибутковості показують загальну ефективність (результативність) діяльності підприємства.

— Коефіцієнт витрат показує прибутковість підприємства щодо обсягів реалізації продукції. Для його розрахунку чисту виручку від реалізації після відрахування витрат на основну діяльність ділять на чисту виручку від реалізації. Зниження коефіцієнта витрат може вказувати на зниження цін на продукцію або на меншу ефективність виробництва.

— Окупність інвестицій або активів свідчить про здатність підприємства ефективно використати активи для отримання прибутку. Для розрахунку показника прибуток після сплати податків ділять на загальні активи.

— Окупність власного капіталу показує загальну ефективність отримання прибутку за допомогою капіталу, вкладеного акціонерами у дане підприємство (дохідність акціонерного капіталу, відображеного в балансі). Для розрахунку коефіцієнта прибуток після сплати податків ділять на акціонерний капітал. Якщо підприємство має великий обсяг позичених коштів, високий показник окупності власного капіталу, це свідчить про надмірний фінансовий ризик, який воно взяло на себе.

Аналізуючи стан і ділову активність підприємств, ці коефіцієнти порівнюють із показниками конкурентів і визначають зміни, що сталися протягом визначених періодів (динаміку змін).

Б. Рух грошових коштів

Звіт про рух грошових коштів відображає приплив і відтік коштів підприємства за певний період.

Приплив й відтік коштів можна поділити на три категорії, залежно від видів діяльності підприємства:

— виробнича діяльність;

— інвестиційна діяльність;

— фінансова діяльність.

Такі звіти мають велике значення та допомагають фінансовому менеджеру планувати грошові кошти підприємства на середній та тривалий термін (табл. 7.2).

Дані про рух грошових коштів допомагають:

— оцінити спроможність підприємства нагромадити в майбутньому кошти для виплати основного боргу за кредитом, відсотків і дивідендів;

— визначити потребу підприємства в зовнішньому фінансуванні.

Таблиця 1.2

ДЖЕРЕЛА І НАПРЯМКИ ВИКОРИСТАННЯ ПОТОКУ ГРОШОВИХ КОШТІВ

| Приплив грошових коштів у результаті: |

| Відтік грошових коштів у результаті: | ||||

|

|

| |||||

| — реалізації продукції — збільшення кредиторської заборгованості — зменшення дебіторської заборгованості | основна діяльність | — здійснення витрат — зменшення кредиторської заборгованості — збільшення дебіторської заборгованості чи товарних запасів | ||||

| — продажу основних засобів (земля, обладнання ) — продажу акцій інших підприємств | інвестиційна діяльність | — придбання основних засобів (нерухомості, обладнання) — купівля акцій інших підприємств | ||||

| — збільшення розмірів позичених коштів — збільшення власного капіталу | фінансова діяльність | — погашення заборгованості за всіма видами зобов’язань — виплата дивідендів | ||||

Дані про рух коштів допомагають зрозуміти сутність фінансових операцій підприємства, виявити дисбаланс у використанні ресурсів і вжити відповідних заходів.

Аналіз руху грошових коштів показує, як формувались грошові потоки у минулому. Але можливість погасити заборгованість залежить від майбутніх грошових потоків. Тому необхідною є система, що дає змогу прогнозувати рух грошових коштів і визначити обсяг необхідного фінансування наступного року.

Негативний рух грошових коштів означає, що підприємству необхідний кредит у межах отриманого негативного значення.

Позитивний рух грошових коштів означає, що підприємство потенційно матиме змогу зменшити існуючу заборгованість.

Рішення про надання або відмову у наданні кредиту залежить від того, наскільки банк довіряє підприємству та наскільки він задоволений прогнозом.

Приклад 4.

За звичайною позикою підприємство отримало кредит 100 тис. грн. під 20 % річних. Після завершення року воно сплатить банку одноразово 120 тис. грн. За дисконтною позикою відсотки буде утримано негайно, тобто підприємство отримає 80 тис. грн. (100 тис. грн. – – 20 тис. грн.) і через рік поверне їх банку.

Законодавством України видачу дисконтних позик заборонено.

За погашення періодичними внесками певна частка основної суми кредиту сплачується однаковими внесками протягом терміну дії кредитної угоди, а більша частина його — після закінчення терміну кредиту.

За «амортизаційного» погашення основну суму кредиту підприємства сплачують поступово. Платежі здійснюються однаковими сумами регулярно і включають відповідну частину суми основного боргу і відсотків. Погашення однаковими внесками передбачає, що кожен наступний платіж менший за попередній, оскільки відсоткові виплати з часом знижуються.

Інші способи погашення кредиту:

¨ порядок погашення може бути пов’язаний з доходами від заходу, що кредитується (погашення кредиту з перервою, тобто з пільговим періодом, а регулярні внески для погашення здійснюються тільки тоді, коли проект починає давати дохід);

¨ внески для погашення основної суми кредиту здійснюються нерегулярно й неоднаковими сумами.

Джерелами погашення кредиту, отриманого підприємством, можуть бути:

— виручка від реалізації продукції, що її отримає підприємство в процесі реалізації проекту кредитування;

— виручка від реалізації продукції власного виробництва, не пов’язаного з проектом кредитування;

— інші надходження від господарської діяльності.

Умови погашення кредиту обумовлюються під час підписання договору підприємства з банком, виходячи з:

— цільового спрямування кредиту;

— обсягів та терміну позики;

— порядку та строків надходження коштів на рахунок підприємства;

— сезонності та циклічності виробництва;

— рівня платоспроможності та надійності матеріального забезпечення підприємства тощо.

Відсотки за користування кредитом нараховуються щомісячно в розмірі, передбаченому кредитним договором. Сплата відсотків здійснюється за фактичну кількість днів користування позикою.

Підприємство може звернутись до банківської установи з проханням переглянути графік погашення заборгованості та нарахування відсотків. Банк може зважити на клопотання, якщо підприємство доведе об’єктивну неможливість отримання передбаченого бізнес-планом доходу в обсязі, достатньому для погашення позики. За згодою банку підприємство укладає з ним або додаткову кредитну угоду, або коригує лише графік зміни термінів часткових платежів.

Дострокове стягнення суми основного боргу та нарахованих відсотків може статися, якщо підприємство використовує кредит не за цільовим призначенням, подає до банку недостовірну звітність, має суттєві недоліки у веденні бухгалтерського обліку.

За несвоєчасне погашення боргу банк може стягнути з підприємства штраф. За відмови підприємства від сплати боргів банк стягує їх у претензійно-позовному порядку. У разі систематичного невиконання кредитних зобов’язань банк може порушити стосовно підприємства справу про банкрутство.

Погашення заборгованості за кредит та оплата відсотків за користування ним здійснюється у черговості, яка встановлюється сторонами під час укладання угоди. Відстрочка погашення кредиту з підвищенням відсоткової ставки здійснюється банком у виняткових випадках, наприклад у разі виникнення в підприємства тимчасових фінансових труднощів з непередбачених обставин. Цю відстрочку оформляють додатковим договором між позичальником та банком. Він є невід’ємною частиною основного кредитного договору. За несвоєчасного погашення боргу і за браком домовленості щодо відстрочки погашення кредиту банк застосовує до підприємства штрафні санкції.

Таблиця 1.3

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА БАНКІВСЬКОГО ТА ЛІЗИНГОВОГО КРЕДИТУ

| Ознаки | Банківський кредит | Лізинг |

| Ступінь фінансування основних фондів | Фінансує 60–70% вартості придбаних основних фондів | Фінансує 100% придбаних основних фондів |

| Забезпечення | Кредитор вимагає ліквідної застави вартістю не менше ніж 130–140% вартості кредиту | Заставою є сам об’єкт лізингу. За умови, що лізингова компанія отримує банківський кредит на придбання об’єкта лізингу, потрібна застава в розмірі лише 30–50% суми банківського кредиту |

| Право власності кредитора на об’єкт лізингу | Зберігає за собою заставне майно до повного погашення позики | Лізингоодержувач (позичальник) стає власником узятого в оренду майна тільки після закінчення строку договору та повної оплати лізингових платежів |

| Форма надання | У грошовій формі | У товарній або товарно-грошовій: за зворотного лізингу, наприклад, підприємство продає лізинговій компанії основні фонди й отримує кошти, одночасно укладаючи договір про оренду цих фондів |

| Спосіб погашення боргу | У грошовій формі | У грошовій, товарній або змішаній формах |

| Розмір плати | Відсотки за кредит плюс сума основного боргу | Плата за банківський кредит плюс вартість основних фондів плюс лізингова маржа (прибуток лізингової компанії) |

Збутова функція полягає в розширенні кола споживачів та освоєнні нових сегментів ринку за рахунок залучення насамперед тих підприємств, що неспроможні відразу придбати те чи інше майно.

Об’єктом лізингу може бути будь-яке нерухоме майно, що його можна віднести до основних фондів, яке не заборонене до вільного обігу на ринку і щодо якого немає обмежень на передачу в лізинг (оренду).

До об’єктів лізингу належать:

¨ машини та обладнання;

¨ засоби обчислювальної техніки;

¨ транспортні засоби;

¨ виробничі будівлі та споруди;

¨ інші основні фонди.

Не можуть бути об’єктами лізингу:

¨ об’єкти оренди державного майна, крім окремого, індивідуально визначеного майна державних підприємств;

¨ земельні ділянки та інші природні об’єкти.

Класичному лізингу притаманний тристоронній характер взаємовідносин: лізингодавець, лізингоодержувач, постачальник.

Лізингодавець — суб’єкт підприємницької діяльності, у тім числі банківська (небанківська) фінансова установа, яка передає в користування об’єкти лізингу згідно з договором.

Лізингоодержувач — суб’єкт підприємницької діяльності, який отримує в користування об’єкти лізингу за договором.

Постачальник лізингового майна — суб’єкт підприємницької діяльності, який виготовляє машини, обладнання тощо і (або) передає власне майно, яке є об’єктом лізингу.

Лізингодавцями можуть бути:

¨ лізингові компанії;

¨ комерційні банки;

¨ філії, підрозділи підприємств—виробників обладнання;

¨ державні й місцеві органи (комітети з управління майном; відділи постачання).

Лізингоодержувачі — це:

¨ юридичні особи, зайняті виробництвом тієї чи іншої продукції;

¨ фізичні особи, що займаються підприємницькою діяльністю.

До категорії продавців майна належать:

¨ виробники машин та обладнання;

¨ оптово-збутові організації;

¨ торгові фірми;

¨ власники майна та інші учасники угоди.

Крім основних учасників, у лізинговому бізнесі беруть участь посередники, тобто особи, що репрезентують економічні інтереси як продавців, так і покупців об’єктів лізингу. До таких належать:

¨ страхові компанії;

¨ брокерсько-дилерські фірми;

¨ сервісні центри з обслуговування машин та устаткування;

¨ інші посередники.

Залучення посередників у лізинговий бізнес приводить до скорочення терміну оборотності капіталу, унаслідок чого підвищується дохідність виробництва.

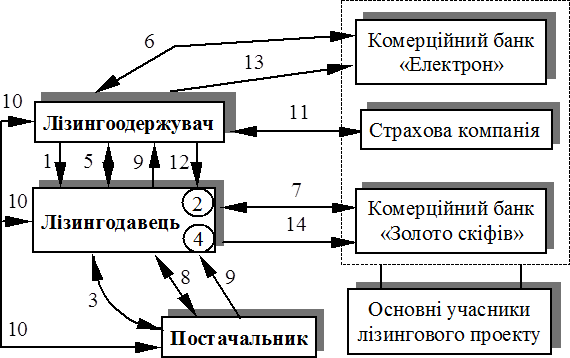

Взаємодію між учасниками лізингового бізнесу показано на рис. 7.11.

Для кожного із учасників лізингової діяльності цей вид підприємницької діяльності має певні переваги.

Для продавця майна лізинг є зручним засобом вирішення не тільки виробничо-технічних, а й фінансових проблем. Наприклад, за умов надвиробництва лізинг виступає як дійовий інструмент відшкодування вкладеного капіталу, оскільки оплата продукції підприємства здійснюється відразу після підписання угоди. Таким чином, скорочується можливість «заморожування» капіталу підприємства у вигляді залишку готової продукції на складі. Більше того, підприємство-постачальник позбавлене необхідності використовувати комерційний кредит.

Рис. 1.11. Взаємодія між учасниками лізингового бізнесу

1.Ініціація отримання замовлення на лізинг. 2. Заявка на лізинг. 3. Розгляд заявки. 4. Заявка на проведення маркетингового дослідження основних постачальників обладнання. 5. Вибір найпридатнішого постачальника. 6. Пакет документів на вимогу лізингодавця. 7. Оцінка фінансового стану клієнта та ефективності лізингового проекту. 8. Замовлення-наряд на устаткування. 9. Вибір банку-кредитора. 10. Вибір страхової компанії. 11. Домовленість щодо продажу майна за залишковою вартістю.

Підприємство — лізингоодержувач також здобуває дуже суттєві переваги:

¨ лізинг дає змогу на 100% фінансувати придбання основних фондів на відміну від банківського кредиту, де фінансовими ресурсами забезпечується тільки 60—70% їхньої вартості;

¨ підприємству простіше отримати майно в лізинг, ніж позику на його придбання; лізингове майно виступає як застава, право власності на нього належить лізингодавцю;

¨ лізинг дає підприємству більше можливостей для маневрування під час виплати лізингових платежів, оскільки останні здійснюються підприємством, як правило, після отримання виручки від реалізації продукції, що її вироблено на обладнанні, узятому в лізинг;

¨ зменшується ризик морального старіння обладнання, тому що підприємство бере його не у власність, а в оренду: відтак розширюються можливості оперативного оновлення застарілої техніки без залучення власного капіталу на його фінансування;

¨ лізингове майно не зараховується на баланс підприємства, що підвищує ліквідність суб’єкта господарювання та його можливість отримати банківський кредит;

¨ лізингові платежі включають до складу валових витрат, що зменшує оподатковуваний прибуток підприємства-лізингоотримувача;

¨ зменшується ризик виробництва нової продукції, оскільки за недостатнього попиту на неї підприємство може повернути об’єкт лізингу безпосередньо лізингодавцю;

¨ досягається ефект фінансового стимулювання, оскільки щорічні фінансові вигоди перевищують розмір відсотків за банківський кредит.

Поряд з перевагами лізинг має певні недоліки:

¨ вартість лізингу для лізингоодержувача вища на суму лізингової маржі, ніж вартість звичайної позики;

¨ складання лізингової угоди потребує тривалого часу та складнішої організації, ніж складання угоди про звичайну банківську позику;

¨ лізингодавець бере на себе ризик можливого морального старіння основних фондів та неповного і несвоєчасного отримання лізингових платежів.

Підприємство, що прагне отримати основні фонди на умовах кредиту-оренди, має пройти лізинговий процес, який складається з таких етапів:

¨ підготовка та обгрунтування лізингового проекту;

¨ юридичне оформлення лізингової угоди;

¨ виплата лізингових платежів;

¨ повернення об’єкта лізингу або викуп його за залишковою вартістю.

Механізм укладання та реалізації лізингової угоди зображено на рис. 7.12.

Підприємство подає до лізингової компанії чи банку: заяву, економічне обгрунтування лізингової угоди (бізнес-план), нотаріально засвідчені копії установчих документів, бухгалтерський баланс за останній рік або квартал та інші документи на вимогу лізингодавця. Лізингодавець здійснює оцінку платоспроможності підприємства (лізингоодержувача) за схемою, що її прийнято для аналізу банком кредитоспроможності своїх клієнтів. У зв’язку з тим, що лізингова операція має довгостроковий характер, лізингодавця цікавить, насамперед, не поточний, а перспективний фінансовий стан підприємства-лізингоодержувача. Після позитивного висновку щодо платоспроможності лізингоодержувача й ефективності лізингового проекту лізингодавець направляє постачальнику замовлення-наряд на придбання об’єкта лізингу. Між підприємством-постачальником та лізинговою компанією укладається договір купівлі-продажу основних фондів, які передаються в лізинг підприємству-лізингоодержувачу. Ці операції оформлюються такими документами:

1. Акт приймання-передачі об’єкта лізингу в експлуатацію.

2. Лізинговий договір між лізингодавцем та лізингоодержувачем.

3. Договір на технічне обслуговування майна, що передається в лізинг, коли обслуговування здійснюватиме лізингодавець.

Рис. 7.12. Механізм укладання і реалізації лізингової угоди

1. Надходження замовлення на лізинг обладнання. 2. Аналіз замовлення, замовника (як потенційного лізингоотримувача). 3. Вивчення та обговорення умов постачання обладнання. 4. Прийняття рішення щодо участі в угоді. 5. Укладання лізингової угоди. 6. Укладання кредитної угоди, отримання кредиту для виплати авансу та сплати митних зборів. 7. Укладання кредитної угоди, отримання кредиту для придбання обладнання. 8. Укладання договору купівлі-продажу, оплата вартості майна. 9. Постачання обладнання. 10. Укладання приймально-передавального акта щодо обладнання. 11. Страхування майна на користь лізингодавця за рахунок лізингоодержувача. 12. Сплата лізингових платежів. 13. Погашення кредиту лізингоодержувачем. 14. Погашення кредиту лізингодавцем.

Майно передається в лізинг тільки після укладання лізингоодержувачем договору страхування об’єкта лізингу на користь лізингодавця.

Лізингоодержувач зобов’язаний забезпечити підтримування в належному стані лізингового майна, а також здійснювати виплати відповідних лізингових платежів.

До складу лізингових платежів включають:

¨ суму відшкодування вартості об’єкта лізингу, що амортизується, на строк, за який вноситься лізинговий платіж;

¨ суму, що сплачується лізингодавцю як відсоток для придбання майна згідно з договором лізингу;

¨ платіж-винагорода лізингодавцю за отримане в лізинг майно;

¨ відшкодування страхових платежів за договором страхування об’єкта лізингу, якщо об’єкт застрахований лізингодавцем;

¨ інші витрати лізингодавця, передбачені договором лізингу.

Приклад 5.

Лізингодавець передає обладнання підприємству-лізингоотримувачу терміном на 5 років на умовах фінансового лізингу. Вартість обладнання становить 100 000 грн. Для фінансування угоди лізингодавець залучає банківський кредит на 5 років у сумі 100 000 грн. під 30% річних із щорічним погашенням відсотків та основної суми боргу (при цьому відсотки нараховуються на непогашену суму боргу). Лізингові платежі згідно з чинним законодавством України не оподатковуються ПДВ. Річна норма амортизації — 20%, розмір щорічної маржі лізингодавця — 3%, щорічного страхового платежу — 2%. Періодичність виплати лізингових платежів — щорічна.

На основі цих вихідних даних лізингодавець для підприємства-лізингоотримувача складає графік лізингових платежів (табл 7.4).

Виплата лізингових платежів здійснюється згідно з графіком, погодженим з обома сторонами.

Таблиця 7.4

Приклад 6.

Підприємство «Альфа» на придбання обладнання просить в уповноваженому банку кредит на суму 2 200 000 дол. США під 16 % річних на 5 років з пільговим періодом кредитування 1 рік (відстрочка погашення основної суми боргу). На основі прогнозу прибутку та прогнозу руху грошових потоків підприємства (табл. 7.5) розраховується коефіцієнт обслуговування боргу:

Кб = (П – Пп +Ав + Вк)/Зз,

де Кб — коефіцієнт обслуговування боргу;

П — прибуток;

Пп — податок на прибуток;

Ав — амортизаційні відрахування;

Вк — відсотки за кредит за всіма позиками підприємства;

Зз — загальна заборгованість підприємства з урахуванням кредиту ЄБРР.

Таблиця 1.5

Таблиця 1.6

Таблиця 1.7

| № п/п | Показники | Підприємство А | Підприємство В | Підприємство С | Підприємство D |

| 1 | Кількість працівників | 300 | 400 | 720 | 495 |

| 2 | Частка державної власності, % | 47 | 32 | 49 | 52 |

| 3 | Допроектні активи, млн дол. США | 2,45 | 1,85 | 2,0 | 3,4 |

| 4 | Співвідношення власних та залу-чених коштів (з урахуванням кредитів ЄБРР), %: — залучені — власні | 70,0 30,0 | 60,0 40,0 | 50,0 50,0 | 80,0 20,0 |

| 5 | Сума необхідного кредиту млн дол. США | 0,4 | 2,0 | 5,0 | 1,8 |

| 6 | Термін кредиту, років | 5 | 2 | 6 | 5 |

| 7 | Прибуток, млн дол. США | 4,5 | 5 | 3,5 | 6,3 |

| 8 | Податок на прибуток, млн дол. США | 1,35 | 1,5 | 1,05 | 1,89 |

| 9 | Амортизаційні відрахування, млн дол. США | 0,7 | 0,5 | 0,58 | 0,42 |

Відсоткова ставка за кредит — 15% річних.

1.Поясніть, заявку якого клієнта уповноважений банк схильний буде задовольнити.

2.Розрахуйте для даного клієнта коефіцієнт обслуговування боргу.

3.Які документи підприємство повинно подати в банк для відкриття кредитної лінії?

Ситуація № 2. Фінансово-лізинговий дім (ФЛД) здав майно вартістю 1 200 000 грн. підприємству в лізинг на умовах річної норми амортизаційних відрахувань 20%. Ставки комісійної винагороди за лізингові послуги — 20%. ФЛД для фінансування лізингової угоди залучив банківський кредит на суму 500 000 грн. під 30% річних.

Лізингові платежі сплачуються за кожне півріччя. ПДВ на лізингові платежі не сплачується ФЛД. ФЛД уклав з лізингоотримувачем договір фінансового лізингу терміном на 4 роки. Дата укладення лізингової угоди —30.06.97 р.

1. Розрахуйте лізингові платежі, які має сплачувати підприємство-лізингоодержувач за кожне півріччя та в цілому за весь термін дії лізингової угоди.

2. Побудуйте графік виплат підприємством платежів ФЛД.

Для розрахунку лізингових платежів пропонується заповнити таку таблицю (табл. 1.8).

Таблиця 1.8

| № пла-те-жу | Залиш-кова вартість майна | Відшкодування вартості майна | Комісій-на винагорода лізинго-давцеві | Залишок кредиту | Плата за кредитні ресурси | Лізингові платежі |

Тести до розділу.

КРЕДИТУВАННЯ ПІДПРИЄМСТВ

НЕОБХІДНІСТЬ ТА СУТНІСТЬ КРЕДИТУВАННЯ ПІДПРИЄМСТВ

Дата: 2019-05-28, просмотров: 295.