Кафедра бухгалтерского учета и статистики

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ПРОИЗВОДСТВЕННОЙ

(ПРАКТИКЕ ПО ПОЛУЧЕНИЮ ПРОФЕССИОНАЛЬНЫХ УМЕНИЙ И ОПЫТА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ) ПРАКТИКЕ

Направление подготовки

38.03.01 Экономика

(уровень бакалавриата)

Направленность (профиль) образовательной программы

Бухгалтерский учет, анализ и аудит

Форма обучения

Очная, заочная

Гатчина

2019г.

Методические указания для студентов заочной и очной формы обучения рассмотрены и утверждены на заседании кафедры бухгалтерского учета и статистики 08.02.2019г., протокол №6.

Составители:

А.В. Пушинин, к.э.н., доцент, зав. кафедрой бухгалтерского учета и статистки.

Э.Ч. Цыденова, к.э.н., доцент кафедры бухгалтерского учета и статистки.

Н.М. Жирная, к.э.н., доцент кафедры бухгалтерского учета и статистки.

Ю.А. Афанасов, к.э.н., доцент кафедры бухгалтерского учета и статистки.

Н.Г. Коломенская, к.э.н., доцент кафедры бухгалтерского учета и статистки.

А.С. Пушинина, ст.преподаватель кафедры бухгалтерского учета и статистки.

О.В. Швец, ст.преподаватель кафедры бухгалтерского учета и статистки.

Е.В. Жогова, ст.преподаватель кафедры бухгалтерского учета и статистки.

Рецензент: О.С. Надежина, к.э.н., доцент, доцент Высшей инженерно-экономической школы ФГАОУ ВО «Санкт-Петербургский политехнический университет Петра Великого»

© ГИЭФПТ, 2019

СОДЕРЖАНИЕ

1 Цель и форма проведения практики. 4

2. Содержание практики. 6

3. Формы отчетности по практике. 15

4. Методические материалы по написанию отчета о практике. 16

5. Методические материалы, определяющие процедуры оценивания знаний, умений, навыков или опыта деятельности, характеризующие этапы формирования компетенций. 41

6. Перечень учебной литературы и ресурсов сети «интернет», необходимых для проведения практики. 42

7. Перечень информационных технологий, используемых при проведении практики, включая перечень программного обеспечения и информационных справочных систем.. 44

Приложение 1. 46

Приложение 2. 47

Приложение 3. 48

СОДЕРЖАНИЕ ПРАКТИКИ

Организация процесса прохождения производственной (практике по получению профессиональных умений и опыта профессиональной деятельности) осуществляется в соответствии с Положением о практике обучающихся, осваивающих образовательные программы высшего образования в АОУ ВО ЛО ГИЭФПТ. Места прохождения производственной (практике по получению профессиональных умений и опыта профессиональной деятельности) определяются особенностями объектов профессиональной деятельности выпускника по программе бакалавриата и индивидуальным заданием. В качестве мест прохождения практики могут быть выбраны коммерческие предприятия и организации различных организационно-правовых форм. Содержание практики определяется содержанием формируемых компетенций.

Содержание работ в рамках производственной (практике по получению профессиональных умений и опыта профессиональной деятельности):

| Этапы | Виды и содержание работ | Коли-чество часов |

| Подготови-тельный | Знакомство с местом прохождения практики, изучение социально-экономических условий и особенностей функционирования организации. Составление совместного рабочего графика | 8 |

|

Основной | Организационная характеристика предприятия | 8 |

| Анализ основных технико-экономических показателей организации | 8 | |

| Общее ознакомление с организацией бухгалтерского и управленческого учета на предприятии | 6 | |

| Учет внеоборотных активов | 6 | |

| Учет оборотных активов | 6 | |

| Учет расчетов с дебиторами и кредиторами | 6 | |

| Учет затрат на производство продукции (работ, услуг) и калькулирование себестоимости | 6 | |

| Учет продажи и финансовых результатов организации | 6 | |

| Учет собственного капитала | 4 | |

| Учет налогов | 4 | |

| Инвентаризация имущества и финансовых обязательств | 4 | |

| Отчетность организации | 4 | |

| Общий вывод о состоянии учетной системы в организации | 2 | |

| Предложения по повышению эффективности системы учета или улучшению показателей финансово-хозяйственной деятельности предприятия | 6 | |

| Заключи-тельный | Подготовка отчета о прохождении практики, в котором должна быть отражена фактически проделанная работа с указанием достигнутых результатов | 24 |

| Итого | 108 | |

Индивидуальные задания дополняют или расширяют содержание видов работ, либо формулируются исходя из специфики области исследования. Индивидуальные задания выдаются (согласовываются) руководителем практики от института.

Примерная тематика индивидуальных заданий:

Тема 1. Формирование учетной политики и оценка ее эффективности:

1.1 Общие положения учетной политики предприятия

1.2 Проблемы формирования учетной политики в исследуемой организации

1.3 Оценка ключевых показателей предприятия и рекомендации по совершенствованию учетной политики

Тема 2. Разработка учетной политики и анализ ее влияния на формирование финансового результата:

1.1 Учетная политика исследуемого предприятия: содержание, положительные и отрицательные стороны

1.2 Анализ влияния учетной политики на финансовые результаты деятельности организации

1.3 Улучшение финансового результата за счет оптимизации учетной политики

Структура отчета:

I. Титульный лист.

II. Содержание.

III. Введение, которое должно отразить актуальность, цель и задачи прохождения производственной практики (Практики по получению профессиональных умений и опыта профессиональной деятельности), а также обобщить собранные материалы и раскрыть основные вопросы и направления, которыми занимался студент на практике.

IV. Основная часть:

4.1. Организационная характеристика предприятия В ходе прохождения производственной (Практики по получению профессиональных умений и опыта профессиональной деятельности) практики студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- история развития предприятия;

- производственный профиль предприятия, специализацию, тип производства;

- содержание учредительных документов;

- юридический и фактический адрес организации;

- функции, права, обязанности аппарата управления;

- основной вид деятельности предприятия;

- виды выпускаемой продукции (работ, услуг);

- технологическую схему изготовления одного вида профильной продукции; услуг, работ;

- организационно-управленческую структуру предприятия;

- место бухгалтерского учета в системе управления;

- экономическую среду предприятия (с указанием основных поставщиков, покупателей, конкурентов);

К отчету целесообразно приложить:

- историческую справку о функционировании предприятия;

- выписку из ЕГРЮЛ;

- характеристику продукции (работ, услуг), выпускаемой предприятием;

- организационно-управленческую схему предприятия;

- копии свидетельств о постановке на учет;

- копию устава (выборочно основных положений).

4.2. Анализ основных технико-экономических показателей организации. В ходе прохождения производственной (Практики по получению профессиональных умений и опыта профессиональной деятельности) практики студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- организационно-технический уровень производства;

- основные методы анализа финансово-хозяйственной деятельности организации;

- в какой степени осуществляется анализ финансово-хозяйственной деятельности на предприятии;

- кем и как используются результаты анализа;

- рассчитать основные технико-экономические показатели;

- провести анализ финансового состояния организации по данным бухгалтерского баланса;

- проанализировать порядок формирования финансового результата, структуру и динамику доходов, расходов организации, рентабельность деятельности предприятия по данным отчета о финансовых результатах;

- провести анализ структуры и динамики собственного капитала по данным отчета об изменениях капитала и движения денежных потоков по данным отчета о движении денежных средств;

- дать общий вывод о финансовом положении организации на конец рассматриваемого периода.

К отчету целесообразно приложить расчеты финансовых коэффициентов и информационные источники в виде бухгалтерской и внутренней отчетности. Расчёты оформить в виде таблицы:

| Показатели | Формула | Характеристика | 01.01. 201Х г | 31.12. 201Х г | Вывод |

| Анализ организационно-технического уровня производства | |||||

| Длительность производственного цикла | Тц = Тврп + Твпр, где Тврп - время рабочего процесса; Твпр - время перерывов | Календарный период времени, в течение которого материал, заготовка или другой обрабатываемый предмет проходит все операции производственного процесса или определенной его части и превращается в готовую продукцию (или в готовую ее часть). Он выражается в календарных днях или (при малой трудоемкости изделия) в часах | |||

| Производственная мощность | ПМ=(n*ФВмах):НТ, где ПМ – производственная мощность; n- число единиц ведущего оборудования в цехе; ФВмах – максимально возможный фонд времени работы ведущего оборудования, часы; НТ- прогрессивная норма трудоемкости обработки изделия на ведущем оборудовании, часы | Максимально возможный объем выпуска продукции за определенный период (обычно за год, месяц) при полном использовании оборудования и производственных площадей на данном предприятии. | |||

| Коэффициент обновления | Кобн= Стоимость поступивших основных средств / Стоимость основных средств на конец периода | Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства, т.е. отражает уровень их технического оснащения. | |||

| Срок обновления основных средств | Тобн = Стоимость основных средств на начало периода / Стоимость поступивших основных средств | Он отражает долю начальной величины основных средств по отношению к новым фондам. | |||

| Коэффициент выбытия | Кв = Стоимость выбывших основных средств / Стоимость основных средств на начало периода | Показывает, какая часть основных средств, с которыми фирма начала деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам. | |||

| Коэффициент прироста | Кпр = Сумма прироста основных средств / Стоимость их на начало периода | Показывает, какую часть основных средств, с которыми фирма начала деятельность в отчетном периоде, составляет прирост основных средств | |||

| Коэффициент износа | Кизн = Сумма износа основных средств / Первоначальная стоимость основных средств на соответствующую дату | Характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости | |||

| Коэффициент годности | Кг = Остаточная стоимость основных средств / Первоначальная стоимость основных средств | Характеризует ту часть первоначальной стоимости амортизируемого имущества, которая осталась к списанию в будущих периодах. | |||

| Фондовооруженность | ФВ = ППОС / ССЧР, где ФВ – показатель общей фондовооруженности труда, ППОС – среднегодовая стоимость промышленно-производственных основных средств, ССЧР – среднесписочная численность рабочих в наибольшую смену. | Показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). | |||

| Уровень технической вооруженности труда | УТВ = ПО / ССЧР, где УТВ – уровень технической вооруженности труда, ПО – стоимость производственного оборудования, ССЧР – среднесписочная численность рабочих в наибольшую смену. | Показатель, характеризующий оснащенность работников предприятий сферы материального производства производственным оборудованием | |||

| Фондоотдача | ФО = ВП / ОС, где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); ОС - средняя за период стоимость основных средств. | Показывает, сколько продукции (работ, услуг) получает организация с каждого рубля (100 руб., 1000 руб.), вложенного в основные средства | |||

| Фондоемкость | ФЕ = ОС/ВП где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); ОС - средняя за период стоимость основных средств. | Он отражает стоимость основных производственных фондов, приходящуюся на рубль (100 руб., 1000 руб.) стоимости произведенной продукции. | |||

| Относительная экономия (перерасход) основных производственных фондов | Эос = ОС1-ОС0*Iвп, где ОС0,С1—соответственно среднегодовая стоимость основных средств в базисном и отчетном годах; Iвп – индекс объема валового производства продукции | Показывает насколько более экономно используются основные производственные фонды предприятия | |||

| Рентабельностью основного капитала | ФR= ПР/ОС, где ПР – величина прибыли предприятия от основной деятельности; ОС - средняя за период стоимость основных средств. | Он отражает величину прибыли, получаемую от использования единицы стоимости основного капитала. | |||

| Материалоотдача продукции | МО= ВП /МЗ где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); МЗ - величина материальных затрат. | Характеризует выход продукции с каждого рубля потребленных материальных ресурсов | |||

| Материалоемкость продукции | МО= МЗ / ВП где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); МЗ - величина материальных затрат. | Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции | |||

| Удельный вес материальных затрат в себестоимости продукции | УДМЗ = МЗ / ССт, где МЗ- величина материальных затрат; ССт – полная себестоимость произведенной продукции | Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) | |||

| Удельная материалоемкость изделия | УДМЕ = МЗi / Цi где МЗi – стоимость всех потребленных материалов на единицу i-той продукции; Цi – оптовая цена единицы i-того вида продукции | Характеризует величину материальных затрат, израсходованных на одно изделие | |||

| Коэффициент материальных затрат | Кмз = МЗ1 / МЗ0*Iвп, где МЗ0, МЗ1 —соответственно стоимость материальных затрат в базисном и отчетном годах; Iвп – индекс объема валового производства продукции | Показывает, насколько экономно используются материалы по сравнению с предыдущим периодом | |||

| Коэффициент оборота по приему рабочих | Кпр = ЧРпр / ССЧ, где ЧРпр - количество принятого на работу персонала; ССЧ – среднесписочная численность персонала | Характеризует долю поступивших работников в среднесписочной численности персонала | |||

| Коэффициент оборота по выбытию | Кв = ЧРв / ССЧ где ЧРв - количество уволившегося персонала; ССЧ – среднесписочная численность персонала | Характеризует долю выбывших работников в среднесписочной численности персонала | |||

| Коэффициент текучести кадров | Ктк = (ЧРув + ЧРнтд) / ССЧ где ЧРув - количество уволившегося по собственному желанию персонала; ЧРнтд - количество уволенных за нарушение трудовой дисциплины; ССЧ – среднесписочная численность персонала | Показатель, фиксирующий уровень изменения состава работников вследствие увольнения и перехода на другую работу по личным мотивам | |||

| Коэффициент постоянства состава персонала предприятия | КПС = ЧРпост / ССЧ где ЧРпост - количество проработавшего весь год персонала; ССЧ – среднесписочная численность персонала | Характеризует устойчивость кадрового состава предприятия | |||

| Среднечасовая выработка на одного работающего | ЧВ = ВП / Т, где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); Т – фонд рабочего времени. | Показывает, сколько продукции (работ, услуг) получает за каждый отработанный час | |||

| Трудоемкость | ТЕ = Т / ВП, где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); Т – фонд рабочего времени | Он отражает количество времени, необходимого для производства одной единицы (1 руб.) продукции. | |||

| Рентабельность персонала | RПЕРС= ПР/ССЧ, где ПР – величина прибыли предприятия от основной деятельности; ССЧ – среднесписочная численность персонала | Он отражает величину прибыли, приходящейся на каждого работника предприятия | |||

| Индекс производительности труда | I гв= ГВ1 / ГВ 0, где ГВ0, ГВ1 —соответственно величина годовой выработки в базисном и отчетном годах | Отражает темп роста производительности труда | |||

| Индекс средней заработной платы | I зп = СЗ1 / СЗ 0, где СЗ0, СЗ1 —соответственно величина средней заработной платы в базисном и отчетном годах | Отражает темп роста средней заработной платы на предприятии | |||

| Рентабельность затрат на оплату труда | RЗП= ПР/ФЗП, где ПР – величина прибыли предприятия от основной деятельности; ФЗП – фонд заработной платы. | Характеризует эффективность затрат на оплату труда | |||

| Затраты на 1 руб. продукции | ИЕ = ССт / ВП, где ССт – полная себестоимость произведенной продукции ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство) | Характеризует издержкоемкость продукции предприятия | |||

| Темп роста объема продаж | Тр = РП1 / РП 0, где РП0, РП1 —соответственно объем реализованной продукции в базисном и отчетном годах | Характеризует динамику продаж предприятия | |||

| Анализ платежеспособности организации | |||||

| Коэффициент текущей ликвидности (коэффициент покрытия) |  , где

II – раздел баланса «Оборотные активы»,

V – раздел баланса «Краткосрочные обязательства» , где

II – раздел баланса «Оборотные активы»,

V – раздел баланса «Краткосрочные обязательства»

| Позволяет оценить, в какой степени оборотные активы покрывают краткосрочные обязательства организации | |||

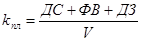

| Коэффициент промежуточной (критической) ликвидности |  , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

ДЗ – дебиторская задолженность,

V – раздел баланса «Краткосрочные обязательства» , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

ДЗ – дебиторская задолженность,

V – раздел баланса «Краткосрочные обязательства»

| Показывает, какая часть краткосрочных обязательств может быть в срок, равный периоду оборачиваемости дебиторской задолженности погашена за счет свободных денежных средств, краткосрочных финансовых вложений и поступлений от дебиторов | |||

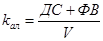

| Коэффициент абсолютной ликвидности |  , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

V – раздел баланса «Краткосрочные обязательства» , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

V – раздел баланса «Краткосрочные обязательства»

| Показывает, какая часть краткосрочных обязательств может быть немедленно (на дату составления баланса) погашена за счет свободных денежных средств и краткосрочных финансовых вложений | |||

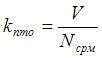

| Степень платежеспособности по текущим обязательствам |  , где

V – раздел баланса «Краткосрочные обязательства»,

Nсрм – среднемесячная выручка от продаж (Выручка «Отчет о фин.результатах»/12) , где

V – раздел баланса «Краткосрочные обязательства»,

Nсрм – среднемесячная выручка от продаж (Выручка «Отчет о фин.результатах»/12)

| Позволяет определить, в какие средние сроки (в месяцах) организация может рассчитаться по текущим обязательствам при условии сохранения среднемесячной выручки на уровне отчетного периода, если последняя полностью будет направлена на расчеты с кредиторами | |||

| Анализ финансовой устойчивости | |||||

| Коэффициент финансовой автономии (финансовой независимости) |  , где

СК – собственный капитал (на отчетную дату),

CВК – совокупный капитал (на отчетную дату) , где

СК – собственный капитал (на отчетную дату),

CВК – совокупный капитал (на отчетную дату)

| Показывает долю собственного капитала в совокупной величине капитала | |||

| Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа) |  , где

ЗК – заемный капитал (на отчетную дату),

СК – собственный капитал (на отчетную дату) , где

ЗК – заемный капитал (на отчетную дату),

СК – собственный капитал (на отчетную дату)

| Отражает сколько заемных средств приходится на 1 рубль собственного капитала | |||

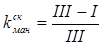

| Коэффициент маневренности собственного капитала |  , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы» , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»

| Показывает, какая часть собственного капитала вложена в текущую деятельность, или какая часть собственного капитала находится в мобильной форме | |||

| Коэффициент обеспеченности запасов собственными оборотными средствами |  , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»,

Зап – величина запасов , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»,

Зап – величина запасов

| Показывает, какая часть оборотных активов в форме запасов финансируется за счет собственного капитала | |||

| Анализ деловой активности | |||||

| Период оборота оборотных средств |  , где

N – выручка от продаж,

Д – количество дней в периоде, , где

N – выручка от продаж,

Д – количество дней в периоде,

– средняя величина оборотных активов – средняя величина оборотных активов

| Отражает среднюю продолжительность одного оборота текущих активов в днях | |||

| Коэффициент оборачиваемости оборотных средств |  , где

N – выручка от продаж, , где

N – выручка от продаж,

– средняя величина оборотных активов – средняя величина оборотных активов

| Показывает, сколько раз в течение анализируемого периода оборачиваются оборотные активы (возмещаются в составе выручки) | |||

| Коэффициентом закрепления оборотных средств |  , где

N – выручка от продаж,

– средняя величина оборотных активов , где

N – выручка от продаж,

– средняя величина оборотных активов

| Показывает сумму оборотных активов, приходящихся на 1 рубль выручки | |||

| Анализ рентабельности | |||||

| Рентабельность продаж | РПП = ПП / В, где ПП - прибыль от продаж, В – выручка от продаж | Показывает, сколько прибыли приносит каждый рубль выручки от продаж | |||

| Рентабельность затрат (основной деятельности) | РЗ = ПП / Зобщ, где ПП - прибыль от продаж, Зобщ – общая величина затрат в основной деятельности | Показывает, сколько прибыли имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции | |||

| Рентабельность собственного капитала (совокупных активов) | РСК=ЧП / СК, где ЧП - чистая прибыль (убыток) отчетного периода, CК- среднегодовая величина собственного капитала | Отражает, сколько прибыли приносит каждый рубль собственного капитала | |||

| Рентабельность текущих активов | РОА=ЧП / ОА, где ЧП - чистая прибыль (убыток) отчетного периода, ОА – среднегодовая величина оборотных активов | Характеризует величину прибыли, полученной с каждого рубля активов, вложенных в текущую деятельность организации | |||

4.3. Общее ознакомление с организацией бухгалтерского и управленческого учета на предприятии. В ходе прохождения производственной (Практики по получению профессиональных умений и опыта профессиональной деятельности) практики студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- положение о бухгалтерии, должностные инструкции работников бухгалтерской службы;

- права и обязанности главного бухгалтера;

- статус, структуру бухгалтерской службы, ее место в организационно-управленческой структуре предприятия;

- форму бухгалтерского учета, применяемую на предприятии;

- степень автоматизации учетного процесса (используемое программное обеспечение и технические средства);

- применяемые формы первичных учетных документов и регистров бухгалтерского учета;

- график документооборота;

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- порядок хранения документации;

- порядок организации управленческого и налогового учета на предприятии.

К отчету целесообразно приложить:

- организационную схему бухгалтерии предприятия;

- характеристику применяемой формы бухгалтерского учета и степени ее автоматизации;

- копии приказов об учетной политике в целях бухгалтерского и налогового учета;

- график документооборота.

4.4. Учет внеоборотных активов. В ходе прохождения практики студент должен изучить и отразить в отчёте следующие вопросы:

- нормативные документы, регламентирующие порядок учёта основных средств, нематериальных активов, финансовых вложений и др. элементов внеоборотных активов, которые отражаются в учете исследуемого предприятия;

- предметный состав и структура внеоборотных активов;

- документальное оформление движения внеоборотных активов;

- оценка первоначальной стоимости внеоборотных активов;

- порядок учёта поступления и выбытия внеоборотных активов;

- учёт начисления амортизации амортизируемого имущества;

- учет арендованного (взятого в лизинг) имущества;

- раскрытие информации о внеоборотных активах в отчётности организации.

К отчёту целесообразно приложить:

- заполненный акт о приёме-передаче объекта основных средств (кроме зданий, сооружений);

- заполненную инвентарную карточку учёта объекта основных средств;

- расчёт начисления амортизации по одному основному средству (однородной группе) за месяц;

- учетный регистр с записями начисленной амортизации и отчислений в ремонтный фонд по одному подразделению за месяц;

- заполненный акт о списании объекта основных средств (кроме автотранспортных средств).

4.5. Учет оборотных активов. В ходе прохождения практики необходимо изучить:

- нормативные документы, регламентирующие учёт денежных средств;

- учёт денежных средств в кассе (организация работы кассы, соблюдение кассовой дисциплины, ответственные за соблюдение кассовой дисциплины лица, документальное оформление движения денежных средств в кассе, синтетический учёт кассовых операций, инвентаризация кассы организации);

- учёт денежных средств на расчётном счёте (перечень расчетных счетов, порядок открытия расчётного счёта в банке, синтетический учёт операций по расчётному счету, порядок заполнения и представления расчётных документов);

- учёт денежных средств на валютном счёте (перечень валютных счетов, порядок открытия валютного счёта в банке, синтетический учёт операций по валютному счёту, учёт активов и обязательств, стоимость которых выражена в иностранной валюте);

- порядок составления отчётности о движении денежных средств;

- нормативные документы, регламентирующие учёт материально-производственных запасов;

- предметный состав и структура материально-производственных запасов изучаемой организации;

- оценка материально-производственных запасов при поступлении и выбытии;

- документальное оформление движения материально-производственных запасов;

- учёт поступления материально-производственных запасов;

- документальное оформление и учёт материально-производственных запасов на складах;

- учёт выбытия материально-производственных запасов;

- раскрытие информации о материально-производственных запасах в отчётности организации.

К отчёту следует приложить:

- заполненные приходный и расходный кассовые ордера, выписку из кассовой книги за день;

- выписку из расчётного и/или валютного счёта;

- заполненные основные формы первичной учетной документации по учёту движения материалов (приходный ордер или акт о приёмке материалов/товаров, лимитно-заборная карта, требование-накладная, накладная на отпуск материалов на сторону, товарная накладная и др.).

4.6. Учет расчетов с дебиторами и кредиторами. В ходе прохождения практики необходимо рассмотреть следующие вопросы:

- состав и структуру дебиторской и кредиторской задолженности исследуемой организации;

- нормативные документы, регламентирующие учет расчетов;

- учёт расчётов с поставщиками и подрядчиками (состав поставщиков и подрядчиков; ТМЦ, работы, услуги, поставляемые ими; формы расчетов и задолженность, формирующаяся в ходе расчетов; синтетический и аналитический учет расчетов; документальное оформление расчетов; использование векселей и пр.);

- учёт расчётов с покупателями и заказчиками (состав покупателей и заказчиков; ТМЦ, работы, услуги, поставляемые им; формы расчетов и задолженность, формирующаяся в ходе расчетов; синтетический и аналитический учет расчетов; документальное оформление расчетов; резервы по сомнительным долгам; использование векселей и пр.);

- учёт расчётов с разными дебиторами и кредиторами (состав; формы расчетов и задолженность, формирующаяся в ходе расчетов; синтетический и аналитический учет расчетов; документальное оформление расчетов и пр.);

- учёт расчётов с персоналом по оплате труда (документальное оформление приема, перевода и увольнения рабочих и служащих; порядок учета списочного состава работников предприятия; штатное расписание; локальные акты; первичные учётные документы по учёту рабочего времени и расчётов с персоналом по оплате труда; учет начисления и выплаты заработной платы; учет депонированных сумм; исчисление средней заработной платы; учёт расчётов по оплате отпусков; учёт расчётов по выплате выходных пособий; учёт расчётов по выплате пособий по временной нетрудоспособности; учёт удержаний из заработной платы; учёт расчётов по социальному страхованию и обеспечению);

- учёт расчётов с подотчётными лицами (порядок выдачи подотчетных сумм; авансовые отчеты);

К отчёту целесообразно приложить:

- заполненный авансовый отчёт подотчётного лица;

- заполненный табель учёта рабочего времени и штатное расписание;

- расчёт заработка работника и подготовленную ведомость начисления заработной платы за месяц по одному подразделению;

- расчет отпускных одного из сотрудников предприятия;

- расчет удержаний одного из сотрудников предприятия;

- расчёт оплаты по листу о временной нетрудоспособности одного из сотрудников предприятия;

- счет, счет-фактуру поставщика и покупателя, подобрать к ним соответствующие документы, подтверждающие возникновение и погашение обязательств, акты сверки расчетов.

4.7. Учет затрат на производство продукции (работ, услуг) и калькулирование себестоимости. В процессе прохождения практики необходимо изучить:

- состав отдельно учитываемых производств и хозяйств предприятия. Номенклатуру затрат основного производства по экономическим элементам и статьям калькуляции. Обработку первичных документов по расходу материалов, начислению заработной платы, использованию услуг вспомогательных производств. Учет производственного брака;

- организацию производственного учета и калькулирования в главной бухгалтерии. Порядок распределения по объектам учета материалов транспортно-заготовительных расходов (отклонений от плановой себестоимости), основной и дополнительной заработной платы сдельщиков, амортизации основных средств, расходов на освоение новой продукции. Учет и распределение общехозяйственных расходов;

- применяемый на предприятии метод учета затрат и калькулирования себестоимости. Порядок и регистры сводного учета затрат на производство на предприятии;

- перечень объектов калькулирования себестоимости продукции на предприятии. Порядок оценки остатков незавершенного производства. Расчет себестоимости товарной продукции по элементам затрат и по статьям калькуляции. Содержание, форму и периодичность составления калькуляций себестоимости продукции предприятия;

- порядок учета прямых затрат по отдельному подразделению, по которому начислялась амортизация, распределялись материалы и заработная плата;

- порядок учета производственного брака по тому же подразделению за месяц;

- порядок учета и распределение общехозяйственных расходов. Привести расчет за месяц;

- порядок учета и распределение коммерческих расходов. Привести расчет за месяц.

К отчету целесообразно приложить:

- ведомость затрат предприятия за месяц. Итоги по предприятию по экономическим элементам и по статьям затрат. Затраты на товарную продукцию за месяц по предприятию;

- калькуляцию себестоимости одного-двух видов основной продукции (работ, услуг) по установленной на предприятии форме;

- отчетность о затратах на производство и реализацию.

4.8. Учет продажи и финансовых результатов организации. В процессе прохождения практики студентом изучаются:

- нормативные документы, регламентирующие учет и распределение прибыли, которыми пользуется предприятие;

- состав финансовых результатов работы предприятия. Состав доходов и расходов, получаемых от основной деятельности, прочих доходов и расходов предприятия за предыдущий год;

- учет текущего использования прибыли: учет платежей из прибыли в бюджет, процентов за кредит, прочих платежей и видов использования прибыли;

- порядок отражения в учете окончательного распределения прибыли предприятия (документирование, запись в учетных регистрах). Порядок закрытия счетов 90, 91, 99 за год;

- содержание отчетности о финансовых результатах и распределении прибыли.

К отчету желательно приложить протоколы общего собрания учредителей (по вопросам распределения прибыли), расчеты и регистры бухгалтерского учета, Отчет о финансовых результатах.

4.9. Учет собственного капитала. В ходе прохождения производственной (Практики по получению профессиональных умений и опыта профессиональной деятельности) практики студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- нормативные документы, регламентирующие порядок формирования и расходования собственного капитала организации;

- структуру, порядок образования и изменения уставного капитала;

- особенности учета расчетов с учредителями по вкладам в уставный капитал и выплате им дивидендов;

- порядок формирования, использования добавочного капитала;

- порядок формирования, использования резервного капитала;

- особенности учета целевого финансирования;

- особенности формирования и бухгалтерского учета прочих резервов (оценочных резервов, резервов предстоящих расходов).

- основные бухгалтерские записи по учету собственного капитала в организации;

- особенности отражения информации о собственном капитале в отдельных формах отчетности организации.

К отчету целесообразно приложить:

- протоколы общего собрания учредителей, расчеты и регистры бухгалтерского учета, содержащие информацию об образовании, изменении и использовании резервного, добавочного и уставного капитала, целевого финансирования, прочих резервов;

- годовую бухгалтерскую (финансовую) отчетность об образовании, изменении и использовании резервного, добавочного и уставного капитала, целевого финансирования, прочих резервов.

4.10. Учет налогов. В процессе прохождения практики студентом изучаются:

- действующая редакция ч.1 и ч.2 Налогового кодекса РФ;

- учетная политика предприятия для целей налогообложения;

- виды налогов (специальные налоговые режимы), исчисляемые на предприятии;

- элементы применяемых налогов;

- порядок документального оформления операций по налогообложению;

- отражение в учете операций по начислению и уплате налогов;

- налоговая отчетность предприятия.

К отчету рекомендуется приложить расчет и заполненную налоговую декларацию по любому из налогов.

4.11. Инвентаризация имущества и финансовых обязательств. При прохождении производственной (Практики по получению профессиональных умений и опыта профессиональной деятельности) практики студент должен изучить:

- нормативные документы, регламентирующие порядок проведения инвентаризации и отражения ее результатов в учете;

- порядок проведения инвентаризации имущества и финансовых обязательств;

- содержание и порядок заполнения инвентарных описей и сличительных ведомостей;

- бухгалтерское оформление результатов инвентаризации.

К отчету желательно приложить:

- приказ о назначении инвентаризационной комиссии;

- заполненные основные формы первичной учетной документации по инвентаризации (акты, описи, ведомости);

- справку-расчет бухгалтерии по результатам инвентаризации.

4.12. Отчетность организации. В ходе прохождения производственной (Практики по получению профессиональных умений и опыта профессиональной деятельности) практики студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- нормативные документы, регламентирующие порядок составления, предоставления и публикации бухгалтерской (финансовой) отчетности организации;

- порядок и содержание действий (подготовительных процедур) предшествующих составлению отчетности: ежегодная инвентаризация, сверка расчетов; последовательность закрытия бухгалтерских счетов и реформация баланса; проверка записей на счетах бухгалтерского учета и соответствия их первичным учетным документам; порядок исправления выявленных ошибок;

- состав годовой отчетности организации;

- порядок рассмотрения, утверждения годовой отчетности, сроки, адреса, порядок ее представления и публикации;

- обязательность проведения ежегодной аудиторской проверки, содержание аудиторского заключения;

- состав статистической отчетности;

- состав налоговых деклараций;

- состав и содержание внутренней отчетности.

К отчету целесообразно приложить:

- заполненные бланки основных форм годовой отчетности;

- пояснения;

- итоговую часть аудиторского заключения;

- статистические отчеты;

- налоговые декларации.

4.13. Общий вывод о состоянии учетной системы предприятия. В заключительной части отчета о производственной (Практики по получению профессиональных умений и опыта профессиональной деятельности) практике студент должен дать развернутый ответ на следующие вопросы:

- общий вывод о состоянии учетной системы в организации;

- выявленные в ходе прохождения практики недостатки в организации учетного процесса: явные отклонения от требований законодательства, ошибки в учете и отчетности, своевременность исправления обнаруженных ошибок;

- сильные стороны бухгалтерской службы предприятия (полнота отражения, точность сведений, оперативность и доступность информации, системность и аккуратность учета, дисциплина в предоставлении отчетности).

- степень автоматизации учетной работы и использования технических средств.

- степень использования актуальной научно-технической информации.

4.14. Предложения по повышению эффективности системы учета или улучшению показателей финансово-хозяйственной деятельности предприятия. По результатам прохождения практики целесообразно разработать ряд обоснованных рекомендаций предприятию по оптимизации учетного процесса, исправлению выявленных ошибок, улучшению финансового положения предприятия.

V. Заключение (выводы и предложения).

VI. Список используемых информационных источников.

VII. Приложения (первичная документация, учетные регистры, отчетность организации, скрин-шоты официальных сайтов, статистическая информация по предприятиям России и зарубежным странам, рекламные материалы, объемные таблицы, рисунки и графики и т.п.).

Текстовая часть отчёта содержит изложение результатов практической деятельности студента по видам выполняемых работ в соответствии с утвержденным календарным планом и графиком. Объем текстовой части отчёта должен быть не менее 30 стр. и не более 40 стр. (без приложений).

Все материалы, прилагаемые к отчёту, должны соответствовать требованиям об ограничении доступа к информации.

Студенты, не выполнившие полностью требования, предъявляемые к содержанию практики и не представившие отчётную документацию в установленный срок, к защите не допускаются.

Оформление отчёта по производственной (практике по получению профессиональных умений и опыта профессиональной деятельности)

Отчёт по производственной (практике по получению профессиональных умений и опыта профессиональной деятельности) оформляется в соответствии с ГОСТ 7.32-2001 «Отчёт о научно-исследовательской работе. Структура и правила оформления», ГОСТ 2.105-1995 «Общие требования к текстовым документам», ГОСТ 7.1-2003 «Библиографическая запись. Библиографическое описание. Общие требования и правила составления».

Параметры страницы:

- формат - А4;

- поля (верх - 20 мм, низ - 20 мм, справа - 15 мм, слева -30 мм);

- гарнитура — «Таймс»;

- кегль- 14 пт;

- межстрочный интервал - 1,5;

- абзац (красная строка) — 1,25 см;

- табуляция - 1,25 см;

- номер страницы проставляется в правом верхнем углу.

Текст печатается строго в последовательном порядке и выравнивается по ширине. Не допускаются разного рода текстовые вставки и дополнения, помещаемые на отдельных страницах или на обратной стороне листа, и переносы кусков текста в другие места. Все подстрочные примечания оформляются (с меньшим интервалом) на той странице, к которой они относятся.

В процессе печатания текста при переходе на следующую страницу не рекомендуется:

- отрывать одну строку текста или слово от предыдущего абзаца, лучше напечатать на этой странице;

- начинать одну строку нового абзаца на заканчивающейся странице, лучше начать новый абзац на другой странице;

- начинать в конце странице слово с переносом, лучше перенести это слово на новую страницу;

- отрывать название таблицы от ее содержания.

Каждая часть отчёта начинается с новой страницы (к параграфам это правило не относится). Слово глава не пишется. Главы и параграфы нумеруются арабскими цифрами без точки и записываются с абзацного отступа (абзац равен 5 знакам). Номер параграфа состоит из номера главы и его собственного номера, разделённых точкой, но без точки в конце.

Заголовки структурных элементов работы (содержание, введение, названия глав и заключение) печатаются заглавными буквами жирным шрифтом, а заголовки параграфов - с заглавной буквы строчными буквами и располагаются в середине строки без точки в конце и без подчеркивания, выделяются жирным шрифтом.

В отчёте по прохождению учебной практики обязательно должны быть ссылки или сноски на используемые источники. Сноски делаются внизу страницы. Оформление ссылок рекомендуется делать после того момента, когда будет окончательно составлен список литературы, либо выделить отдельно список ссылок по очерёдности их использования в тексте и отдельно список литературы. Например, [1, с.125-128], где 1 – номер источника в списке литературы или в списке ссылок, а 125-128 – страницы, на которые ссылается автор.

УРОВНИ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Зачтено

Зачет с оценкой «отлично» (85-100 баллов) – выставляется с учетом оценки руководителя практики от профильной организации; отчет выполнен в полном объеме и в соответствии с требованиями; результативность практики представлена в количественной и качественной обработке; материал изложен грамотно, доказательно; в процессе защиты свободно используются понятия, термины, формулировки; выполненные задания соотносятся с формированием компетенций.

Зачет с оценкой «хорошо»(70-84 балла) – выставляется с учетом оценки руководителя практики от профильной организации; отчет выполнен почти в полном объеме и в соответствии с требованиями; в процессе защиты грамотно используется профессиональная терминология - четко и полно излагается материал, но не всегда последовательно; описываются результаты выполненных заданий, но не всегда четко соотносится выполнение профессиональной деятельности с формированием определенной компетенции.

Зачет с оценкой «удовлетворительно» (60-69 баллов) – выставляется с учетом оценки руководителя практики от профильной организации; в случае, если студент в процессе защиты показывает низкий уровень владения профессиональным стилем речи в изложении материала; низкий уровень оформления документации по практике; низкий уровень владения методической терминологией; носит описательный характер, без элементов анализа; низкое качество выполнения заданий, направленных на формирование компетенций.

Незачет с оценкой «неудовлетворительно»(0-59 баллов) - выставляется с учетом оценки руководителя практики от профильной организации; документы по практике не оформлены в соответствии с требованиями; описание и анализ видов профессиональной деятельности, выполненных заданий отсутствует или носит фрагментарный характер.

Неудовлетворительная оценка, полученная при защите отчета, признается академической задолженностью. Сведения по итогам защиты отчета о практике заносятся в ведомость и зачетную книжку студента.

Показателями оценивания компетенций являются умения и навыки, которые формирует учебная практика.

Г) ресурсы сети Интернет

1. Сайт федеральной налоговой службы http://www.nalog.ru,

2. Сайт для бухгалтеров, аудиторов, налоговых консультантов, специалистов по кадрам http://www.buhgalteria.ru,

3. Сайт нормативно-правовой системы http://www.consultant.ru,

4. Сайт Минфина РФ http://www1.minfin.ru,

5. Служба тематических, толковых словарей http://www.glossary.ru,

6. Поисковая служба Интернета http://www.yandex.ru.

7. Материалы по социально экономичекому положению и развитию в России http://www.finansy.ru,

8. Официальный сайт Центрального банка России (аналитические материалы) http://www.cbr.ru,

9. Официальный сайт Росстата http://www.gks.ru,

10. Росбизнесконсалтинг (материалы аналитического и обзорного характера) http://www.rbc.ru.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

Автономное образовательное учреждение

высшего образования Ленинградской области

«Государственный институт экономики, финансов, права и технологий»

Экономический/Заочный факультет

ОТЧЕТ

Гатчина

201___

ПРИЛОЖЕНИЕ 3

Автономное образовательное учреждение

высшего образования Ленинградской области

«ГОСУДАРСТВЕННЫЙ ИНСТИТУТ ЭКОНОМИКИ

Факультет экономический/заочный

ДНЕВНИК

СОВМЕСТНЫЙ ПЛАН-ГРАФИК ПРОВЕДЕНИЯ ПРАКТИКИ

| № п/п | Наименование работ | Срок по плану |

| 1 | 2 | 3 |

| 1 | Знакомство с местом прохождения практики, изучение социально-экономических условий и особенностей функционирования организации. Составление совместного рабочего графика | |

| 2 | Организационная характеристика предприятия | |

| 3 | Анализ основных показателей организации | |

| 4 | Общее ознакомление с организацией бухгалтерского и управленческого учета на предприятии | |

| 5 | Учет основных средств | |

| 6 | Учет денежных средств | |

| 7 | Учет материально-производственных запасов | |

| 8 | Учет оплаты труда | |

| 9 | Учет расчетов | |

| 10 | Учет затрат | |

| 11 | Учет собственного капитала | |

| 12 | Учет финансовых результатов | |

| 13 | Учет налогов | |

| 14 | Инвентаризация | |

| 15 | Отчетность организации | |

| 16 | Общий вывод о состоянии учетной системы в организации | |

| 17 | Подготовка отчета о прохождении практики, в котором должна быть отражена фактически проделанная работа с указанием достигнутых результатов |

Руководитель практики от профильной организации _________________

(подпись)

Руководитель практики от ГИЭФПТ_______________________________

(подпись)

Студент_______________________________________________________

(подпись)

2. ИНДИВИДУАЛЬНЫЕ ЗАДАНИЯ К ПРОГРАММЕ ПРАКТИКИ (выдаются кафедрой):

Например, «Организация бухгалтерского учета и анализ оплаты труда на предприятии

1. Учет расчетов по оплате труда в исследуемой организации

2. Анализ расчетов с персоналом по оплате труда

3. Предложения по улучшению учета расчетов с персоналом по оплате.»

Руководитель практики от профильной организации_________________

(подпись)

Руководитель практики от ГИЭФПТ ______________________________

(подпись)

СОДЕРЖАНИЕ ВЫПОЛНЕННЫХ РАБОТ В ПЕРИОД ПРАКТИКИ

| № п/п | Наименование работ | Срок по плану | Выполнено фактически |

| 1 | 2 | 3 | 4 |

| 1 | … | … | … |

| 2 | Например Рассмотрена история развития предприятия; содержание учредительных документов; юридический и фактический адрес организации; функции, права, обязанности аппарата управления; основной вид деятельности предприятия; виды выпускаемой продукции (работ, услуг); организационно-управленческую структуру предприятия; место бухгалтерского учета в системе управления; экономическую среду предприятия (с указанием основных поставщиков, покупателей, конкурентов)… | … | Выполнено/ Частично выполнено, т.к…/ Не выполнено, т.к… |

Руководитель практики от профильной организации ________________

(подпись)

Руководитель практики от ГИЭФПТ______________________________

(подпись)

Студент_______________________________________________________

(подпись)

Кафедра бухгалтерского учета и статистики

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ПРОИЗВОДСТВЕННОЙ

(ПРАКТИКЕ ПО ПОЛУЧЕНИЮ ПРОФЕССИОНАЛЬНЫХ УМЕНИЙ И ОПЫТА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ) ПРАКТИКЕ

Направление подготовки

38.03.01 Экономика

(уровень бакалавриата)

Направленность (профиль) образовательной программы

Бухгалтерский учет, анализ и аудит

Форма обучения

Очная, заочная

Гатчина

2019г.

Методические указания для студентов заочной и очной формы обучения рассмотрены и утверждены на заседании кафедры бухгалтерского учета и статистики 08.02.2019г., протокол №6.

Составители:

А.В. Пушинин, к.э.н., доцент, зав. кафедрой бухгалтерского учета и статистки.

Э.Ч. Цыденова, к.э.н., доцент кафедры бухгалтерского учета и статистки.

Н.М. Жирная, к.э.н., доцент кафедры бухгалтерского учета и статистки.

Ю.А. Афанасов, к.э.н., доцент кафедры бухгалтерского учета и статистки.

Н.Г. Коломенская, к.э.н., доцент кафедры бухгалтерского учета и статистки.

А.С. Пушинина, ст.преподаватель кафедры бухгалтерского учета и статистки.

О.В. Швец, ст.преподаватель кафедры бухгалтерского учета и статистки.

Е.В. Жогова, ст.преподаватель кафедры бухгалтерского учета и статистки.

Рецензент: О.С. Надежина, к.э.н., доцент, доцент Высшей инженерно-экономической школы ФГАОУ ВО «Санкт-Петербургский политехнический университет Петра Великого»

© ГИЭФПТ, 2019

СОДЕРЖАНИЕ

1 Цель и форма проведения практики. 4

2. Содержание практики. 6

3. Формы отчетности по практике. 15

4. Методические материалы по написанию отчета о практике. 16

5. Методические материалы, определяющие процедуры оценивания знаний, умений, навыков или опыта деятельности, характеризующие этапы формирования компетенций. 41

6. Перечень учебной литературы и ресурсов сети «интернет», необходимых для проведения практики. 42

7. Перечень информационных технологий, используемых при проведении практики, включая перечень программного обеспечения и информационных справочных систем.. 44

Приложение 1. 46

Приложение 2. 47

Приложение 3. 48

Дата: 2019-04-23, просмотров: 249.