Выбытие наличных денежных средств

Вопрос 3. Документальное оформление и учет безналичных денежных средств.

В соответствии с п. 1.4 Положение № 373-П организации обязаны хранить на банковских счетах в банках наличные деньги сверх установленного лимита остатка наличных денег.

Открытие банковских счетов является правом юридических и физических лиц. В отношении ООО такое право закреплено п. 4 ст. 2 Федерального закона от 08.02.1998 №N 14-ФЗ "Об обществах с ограниченной ответственностью".

Согласно части третьей ст. 30 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" клиенты банков вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законодательством.

Гражданское законодательство не содержит норм, предусматривающих обязанность юридических лиц открывать банковские (расчетные) счета. Следовательно, формально организация может и не открывать счета в банках. Однако при осуществлении организацией деятельности открытие расчетного счета фактически является необходимым условием.

В то же время, в соответствии со ст. 861 ГК РФ расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться наличными деньгами, если иное не установлено законом.

Порядок осуществления безналичных расчетов регулируется Положением Банка России от 19.06.2012 N 383-П "О безналичных расчетах в Российской Федерации".

Открытие расчетного счета уведомить.

Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами (п. 1.1 Положения N 383-П):

расчеты платежными поручениями;

расчеты по аккредитиву;

расчеты инкассовыми поручениями;

расчеты чеками;

расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

расчеты в форме перевода электронных денежных средств.

Платежные поручения, инкассовые поручения, платежные требования, платежные ордера, банковские ордера являются расчетными (платежными) документами (п.1.12).

При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика, указанному в распоряжении плательщика (п. 5.1).

Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе (п. 5.4).

Платежное поручение действительно для представления в банк в течение 10 календарных дней со дня его составления (п. 5.5).

При осуществлении уплаты налогов и сборов платежные поручения действительны в течении 1 дня, когда они были составлены.

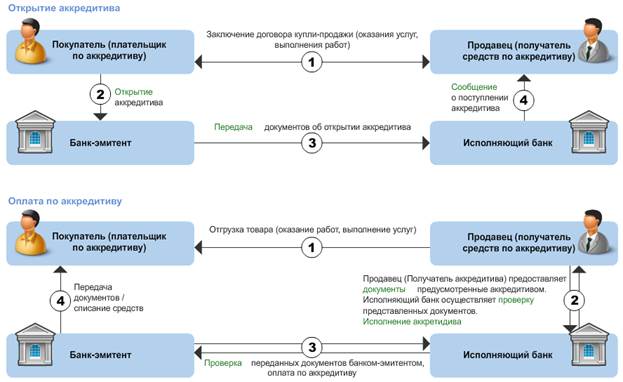

Расчеты по аккредитиву

Расчеты по аккредитиву относятся к безналичным расчетам и регулируются нормами статей 867 - 873 ГК РФ, а также Положением Банка России от 19.06.2012 N 383-П "О безналичных расчетах в Российской Федерации".

При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий (исполнение аккредитива), либо предоставляет полномочие другому банку (исполняющему банку) на исполнение аккредитива (п. 6.1 Положения №383-П).

Согласно нормам статей 867-869 ГК РФ аккредитив может быть:

- покрытым (депонированным) и непокрытым (гарантированным);

- отзывным и безотзывным. Безотзывный аккредитив может быть подтвержденным.

При открытии покрытого (депонированного) аккредитива банк-эмитент списывает со счета организации (плательщика) сумму аккредитива и перечисляет ее в распоряжение исполняющего банка (.п. 2 ст. 867 ГК РФ).

При непокрытом (гарантированном) аккредитиве резервирования средств за счет организации, поручившей банку-эмитенту открыть аккредитив, не происходит. Исполняющий банк получает право списывать средства с открытого у него счета банка-эмитента.

Согласно ст. 868 ГК РФ, аккредитив отзывнЫй, если он может быть изменен или отменен без предварительного уведомления получателя средств (контрагента организации) (любой аккредитив является отзывным, если в его тексте прямо не предусмотрено иное (.п. 3 ст. 868 ГК РФ)).

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств (.ст. 869 ГК РФ). Безотзывный аккредитив, подтвержденный исполняющим банком называется подтвержденным. Подтверждение аккредитива является дополнительной гарантией и означает, что исполняющий банк берет на себя обязательство произвести платеж в соответствии с условиями аккредитива. Подтвержденный аккредитив не может быть изменен или отменен без согласия исполняющего банка.

Для исполнения аккредитива получатель средств (контрагент организации) представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива (.п. 1 ст. 870 ГК РФ). Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Пункт 2 ст. 870 ГК РФ обязывает организацию - плательщика по аккредитиву компенсировать банку-эмитенту указанные расходы, а также все иные его расходы банка-эмитента, связанные с исполнением аккредитива.

Расчеты инкассовыми поручениями и платежными требованиями

Инкассо - банковская операция, посредством которой банк по поручению своего клиента получает на основании расчетных документов причитающиеся ему денежные средства от предприятий, объединений, организаций, учреждений за отгруженные в их адрес товарно-материальные ценности и оказанные услуги и зачисляет эти средства на его счет в банке.

Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств. Получателем средств может являться банк, в том числе банк плательщика (п. 7.1).

Инкассовое поручение составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе (п. 7.3).

Право предъявления инкассовых поручений к банковскому счету плательщика может быть подтверждено получателем средств посредством представления в банк плательщика соответствующих документов.

Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика через банк получателя средств (п. 7.7).

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня его составления.

Банк получателя средств, принявший инкассовое поручение в целях взыскания денежных средств, обязан предъявить инкассовое поручение в банк плательщика.

Дата: 2019-04-23, просмотров: 189.