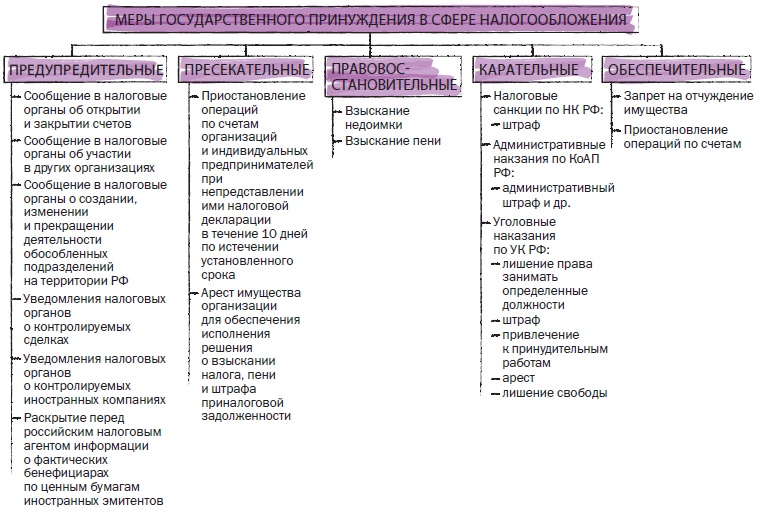

Выполнение конституционной обязанности платить законно установленные налоги и сборы обеспечивается мерами государственного принуждения (рис. 19).

Рис. 19. Меры государственного принуждения в сфере налогообложения

Виды юридической ответственности: имущественная (гражданско-правовая), дисциплинарная, материальная, административная и уголовная.

Административную ответственность за нарушения законодательства о налогах и сборах несут должностные лица — руководители и главные бухгалтеры. Если главный бухгалтер или лицо, на которое возложено ведение бухгалтерского учета, в штате организации отсутствует либо незаконная операция совершена по письменному распоряжению руководителя, то к административной ответственности за нарушения законодательства о налогах и сборах привлекается руководитель организации.

Уголовное законодательство, устанавливая ответственность за налоговые преступления, не связывает понятие должностного лица с формальным занятием должности. Таковым признается лицо, фактически ведущее деятельность по реализации властных полномочий в процессе руководства порученным участком или подчиненными работниками. Пленум ВС РФ в Постановлении от 28 декабря 2006 г. №64 указал, что к ответственности за уклонение от уплаты налога с организации могут быть привлечены руководитель организации-налогоплательщика и главный бухгалтер либо лица, фактически выполняющие обязанности руководителя и главного бухгалтера.

Субъективная сторона — это психическое отношение лица к совершаемому им правонарушению. Оно характеризуется прежде всего конкретной формой вины. «Без вины нет ответственности» — основополагающий принцип юридической ответственности. Конституционный Суд РФ в Постановлении от 17 декабря 1996 г. №20П (п. 5) указал, что налоговое правонарушение есть «предусмотренное законом противоправное виновное деяние, совершенное умышленно либо по неосторожности. При производстве по делу о налоговом правонарушении подлежит доказыванию как сам факт совершения такого правонарушения, так и степень вины налогоплательщика».

Лицо не признается виновным в совершении налогового правонарушения, если его действия (бездействие) есть следствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств. Другое обстоятельство, исключающее вину: выполнение налогоплательщиком или налоговым агентом письменных разъяснений о порядке исчисления, уплаты налога (сбора) или иным вопросам применения законодательства о налогах и сборах, данных финансовым, налоговым или другим уполномоченным государственным органом, или должностными лицами в пределах их компетенции.

Вполне возможна ситуация, когда налогоплательщик, обратившийся с запросом о содержании закона о налоге в налоговый или финансовый орган, не получает ответа. В этой ситуации он может обратиться к консультантам, юристам, аудиторам. Как быть, если налогоплательщик, действуя в соответствии с разъяснениями этих специалистов, все же окажется нарушившим закон о налоге? Представляется, что вина исключается в любом случае нарушения закона вследствие юридической ошибки. Ключевым моментом при этом должно быть обращение с запросом в налоговый или финансовый орган и неполучение ответа.

Вина характеризуется двумя аспектами: интеллектуальным и волевым. Их сочетания образуют конкретные формы вины. Налоговое правонарушение может быть совершено умышленно или по неосторожности. Традиционно выделяют две формы умысла: прямой и косвенный. Они характеризуются одинаковым интеллектуальным аспектом и различным волевым. При умышленной вине интеллектуальный аспект означает, что лицо, совершившее поступок, осознавало его противоправную направленность. Например, бухгалтер, сознательно допуская отступления от правил ведения учета, считает, что это приведет к более точному, правильному отражению хозяйственной операции и определению ее результата. В такой ситуации он не желает и не допускает наступления вредных последствий. Если эти последствия все же наступят, то говорить об умышленной форме вины нет оснований.

Умысел учитывается и при решении вопроса о привлечении к уголовной ответственности за налоговые преступления. Уголовный кодекс Российской Федерации предусматривает, что лицо может быть осуждено за уклонение от уплаты налогов только в том случае, если доказан умысел: налогоплательщик осознавал противоправный характер своих действий и непосредственно желал наступления вредных последствий в виде неполучения бюджетом сумм налогов.

Для неосторожной вины традиционно выделяют две ее формы: небрежность и самонадеянность (легкомыслие). Однако НК РФ предусматривает неосторожную вину только в форме небрежности. В этом случае лицо, совершившее правонарушение, не осознавало противоправного характера своих действий (бездействия), хотя должно было и могло осознавать. Например, бухгалтер, включая в состав затрат на производство товаров (работ, услуг) сумму процентов по кредиту, израсходованному на приобретение основных производственных фондов, действует противоправно. Если его действия объясняются тем, что он недостаточно внимательно изучил Положение о составе затрат, то налицо небрежность. Бухгалтер обязан знать содержание необходимых нормативных актов.

Презумпции виновности налогоплательщика не существует. Это означает, что налогоплательщик не обязан доказывать свою невиновность. Обязанность доказывать вину налогоплательщика лежит на налоговых органах. Все неустранимые сомнения виновности налогоплательщика в совершении налогового правонарушения толкуются в пользу налогоплательщика.

Нарушитель налогового законодательства освобождается от административной и уголовной ответственности, если истек срок давности. Когда дату нарушения можно лишь соотнести с тем или иным налоговым периодом, то срок давности исчисляется со дня, следующего за днем окончания соответствующего налогового периода. В части 1 ст. 4.5 КоАП РФ срок давности вынесения постановления по делу об административном правонарушении в области налогов и сборов установлен в один год, таможенного законодательства — в два года.

Правонарушения против системы налогов направлены на незаконное установление, ввод в действие и взимание налогов. Законно установленные и введенные в действие налоги признаются правомерным изъятием из права собственности. Соответственно незаконные налоги представляют собой покушение на собственность юридических и физических лиц, и взимание таких налогов должно пресекаться, в том числе и применением мер ответственности к лицам, принимающим незаконные решения об установлении и введении в действие незаконных налогов, и лицам, исполняющим эти решения. Ни НК РФ, ни КоАП РФ не предусмотрели ни одного состава правонарушения против системы налогов. В этом проявляется дань традициям, когда отношения гражданина и государства в налоговой сфере не рассматривались как отношения равных субъектов. Подчиненное положение гражданина исключало саму мысль об ответственности государства за неправовые действия в сфере налогообложения.

Отсутствие какой-либо реальной ответственности должностных лиц, устанавливающих и взыскивающих незаконные налоги и сборы, служит причиной частого превышения органами исполнительной власти компетенции в налоговой сфере. Установление такой ответственности послужило бы реальной гарантией прав налогоплательщиков.

Собирать налогов больше, чем абсолютно необходимо, — значит заниматься узаконенным грабежом.

Калвин Кулидж, 1872–1933, 30-й президент США (1923–1929)

Уклонения от уплаты налогов — наиболее часто встречающаяся и наиболее опасная группа налоговых правонарушений и преступлений. Суть этих правонарушений и преступлений состоит в неисполнении или ненадлежащем исполнении налогоплательщиком обязательств перед бюджетом. Общественная вредность административно наказуемого и общественная опасность уголовно наказуемого уклонения от налогообложения, однако, не сводится только к недополучению бюджетом средств и росту его дефицита. Уклонение от налогообложения подрывает основы рыночной конкуренции, ставит недоимщика в более выгодное положение по сравнению с добросовестным налогоплательщиком.

Дата: 2019-03-05, просмотров: 237.