Эффект – это результат, какой- либо деятельности или реализации мероприятия.

Эффективность – результативность деятельности, определяемая соотношением результатов (или изменения результатов) хозяйственной деятельности к производственным ресурсным затратам, то есть эффективность есть отношение эффекта к затратам.

Эффект или эффективность могут быть фактическими и ожидаемыми. Чаще всего при разработке проектных решений оценивается ожидаемый эффект и эффективность, а фактические показатели можно рассчитать после перехода к этапу эксплуатации и сопровождения.

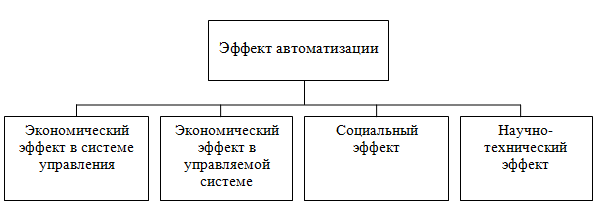

Применение автоматизированных экономических информационных систем (АЭИС) позволяет получать экономический, социальный и научно – технический эффект.

Экономический эффект от создания и внедрения АЭИС можно определить как прирост годовой прибыли (за счёт роста объемов реализации, за счёт снижения затрат, связанных с производственной и управленческой деятельностью), полученный в результате совершенствования управления производством на основе автоматизации управленческих работ, за счет внедрения и использования вычислительной техники, рациональной организации технологических процессов сбора, передачи и обработки информации, применения современных методов проектирования систем обработки данных т.д.

Экономический эффект, получаемый при автоматизации обработки информации, находится в прямой зависимости от снижения затрат на решение задач управления с применением современных средств вычислительной техники, а также от повышения качества управления объектом производственно-хозяйственной деятельности. Поэтому в качестве главных элементов в составе эффекта можно выделить прямой эффект, получаемый в системе управления, и косвенный эффект, получаемый в управляемой системе, например, в производстве, торговле, консалтинге, то есть сфере основной деятельности организации (рис. 10.1).

Прямой эффект определяется снижением трудовых и стоимостных затрат на обработку информации и непосредственно входит своей величиной в результатные показатели деятельности объекта. Так, например, стоимостные затраты на обработку экономической информации входят в издержки предприятия, и чем они меньше, тем выше общий эффект. В качестве источника получения количественного значения прямого эффекта, можно использовать данные из строки 040 “Управленческие расходы” и 030 “Коммерческие расходы” формы № 2 ОКУД “Отчет о прибылях и убытках предприятия”.

Рис. 10.1 Элементный состав экономического эффекта автоматизации обработки информации

в сфере экономики и менеджмента.

Косвенный эффект имеет скрытую форму и проявляется в конечном счете в улучшении качества управления объектом. Показателями косвенного эффекта являются: расширение состава получаемой результатной информации, повышение её достоверности и оперативности, улучшение качества выполнения всех видов учетно-плановых, конструкторско-технологических, статистических и технико-экономических расчетов и т.д.

Применение средств вычислительной и периферийной техники позволяет своевременно получить такую информацию, которая даёт возможность оперативно выявить и устранить (или существенно сократить) простои оборудования, брак продукции, излишние запасы материалов на складах, полнее вскрыть и использовать резервы повышения производительности труда, снижения себестоимости продукции.

Источником количественной оценки фактического значения косвенного эффекта могут служить строки 020 “Себестоимость проданных товаров, продукции, работ и услуг”, 010 “Выручка от продажи товаров, продукции, товаров и услуг”, 030“ Коммерческие расходы”, 040 «Управленческие расходы» и другие формы № 2 ОКУД «Отчет о прибылях и убытках» (Приложение к приказу Минфина РФ от 22 июля 2003 г. № 67н).

Более детализированную количественную оценку источников снижения себестоимости производства и затрат на управление, стоимости объектов интеллектуальной собственности как правообладателей программы на ЭВМ или базы данных (строка 012) можно получить по данным формы №5 ОКУД «Приложение к бухгалтерскому балансу» (Приложение с учетом приказа Госкомстата РФ и Минфина РФ от 14 ноября 2003 г. № 475/102н).

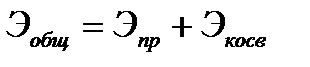

Суммарный эффект АЭИС (Эобщ) включает прямой (Эпр) и косвенный (Экосв) и может быть выражен формулой 10.1:

(10.1)

(10.1)

При оценке экономического эффекта автоматизированной обработки информации целесообразно принимать во внимание показатели прямого и косвенного эффекта. Все виды экономического эффекта определять в стоимостном выражении из расчёта на год.

Таким образом, существует два основных понятия, объединяющих многообразие экономических эффектов АЭИС: во-первых, это экономический эффект в стоимостном выражении, получаемый в управляющей системе, и, во-вторых, экономический эффект в стоимостном выражении, получаемый в управляемой системе. В первом случае экономический эффект обусловлен, главным образом, применением прогрессивных технических средств и степенью реализации возможностей новой технологии обработки данных, во втором - он возникает вследствие воздействия на производственный процесс решений, выработанных на основе информации, полученной с помощью прогрессивных технических средств и новой технологии обработки данных. При этом экономический эффект включает снижение затрат и получение дополнительных выгод качественного и количественного характера на участке производственного процесса, где используются результаты задач, решаемых с помощью АЭИС.

В целом же, ожидаемый экономический эффект автоматизации управления в результате внедрения АЭИС определяется в зависимости от целей и состава функций системы по изменению таких технико–экономических показателей предприятия, как рост производительности труда, увеличение объема производства и реализации продукции, сокращение материальных и трудовых затрат, улучшение качества выпускаемой продукции, уменьшение потребности в нормируемых оборотных средствах и т.п.

Социальный эффект АЭИС имеет самостоятельную ценность. Одна из главных его составляющих заключается в улучшении условий труда и сокращении удельного веса тяжелой, рутинной и низкооплачиваемой работы, что позволяет работникам постепенно принять на себя ответственность за выполнение задач, имеющих более высокую потребительную ценность. Особенно возрастает значимость социального эффекта в авральные периоды работы финансово-экономических служб предприятия. Например, при камеральных, встречных и других видах налоговых проверок, при сжатых сроках сдачи регламентирующих данных в бюджетные и внебюджетные фонды и различные контролирующие организации. Не выполнение директивных сроков сдачи может повлечь оргвыводы для сотрудников административно-хозяйственных служб, а это придает нервозность в работе, ухудшает рабочий микроклимат в коллективе.

Приведем несколько примеров возникновения таких напряженных периодов только за 2005-2006 годы. Во-первых, с директивным снижением количества и сроков проведения выездных налоговых проверок и упразднением аппарата налоговой полиции, в 2005 году резко возросло количество встречных камеральных проверок. С учетом сжатых сроков и качества работы российской почты, фактический период на осуществление сверок становится катастрофически малым. Об этой проблеме постоянно упоминается на различных встречах бизнес сообществ с государственными органами.

Во-вторых, переход директивному изменению учетной политике предприятий в оплате налога на добавленную стоимость по отгрузке, вместо оплаты по фактическим поступлениям, привел: к изменению бухгалтерских проводок, форматов налоговой декларации, книги продаж и книги покупок, общей политике взаимоотношения с контрагентами. А сроки сдачи регламентирующих документов никто не отменял, а количество рабочих часов и длительность дня остались неизменными. В-третьих, переход к сдаче персонифицированных данных о сотрудниках в Федеральную Налоговую Службу РФ вместо регламентированных трех месяцев фактических сократился до полутора месяцев в связи с переходом к новому формату сдаваемых файлов: от обычных текстовых файлов к xml-файлам. А для бухгалтерских служб помимо сокращения сроков, надо еще произвести закупку новых программ, обучить сотрудников, подготовить данные, исправить ошибки, возникающие по причине новизны и неготовности самих налоговых служб к работе с новыми форматами. И все это при неизменных сроках и, огромных штрафах. И этот список можно только продолжить…

Таким образом, создание АЭИС может активно воздействовать на повышение квалификации персонала, рост заработной платы, перестройку структуры, уменьшению стрессовых ситуаций и снижение текучести кадров.

Важным социальным результатом автоматизации управления является также обеспечение информационного равноправия членов трудового коллектива, которые могут получить различную социально-экономическую и научно-техническую информацию об объекте управления, минуя руководителей соответствующих подразделений.

Внедрение АЭИС, переход к новым информационным технологиям с использованием возможностей Интернета – это важная предпосылка появления других источников, повышения эффективности производства. В связи с этим особое значение приобретает научно-технический эффект АЭИС, характеризующийся созданием необходимых условий для получения новых научных результатов конструкторских, технологических и иных разработок, освоения новых видов продукции, внедрения новых методов организации, планирования и управления производством.

Дата: 2019-03-05, просмотров: 275.