Создать универсальную методику налоговой экспертизы невозможно, так как, несмотря на единство налоговой системы в нашей стране, каждый хозяйствующий субъект имеет свои особенности в исчислении и уплате налогов, что может привести к ошибкам и нарушениям, выявление которых и является задачей налоговой экспертизы.

В целом налоговую экспертизу налога на прибыль можно определить как выполнение экспертами соответствующих учреждений, либо иными специалистами, обладающими специальными знаниями в соответствующей области, задания по рассмотрению бухгалтерских и налоговых отчетов экономического субъекта с целью выражения мнения о степени достоверности и соответствия нормам, установленным законодательством, порядке формирования, отражения в учете и уплаты экономическим субъектом налога на прибыль.

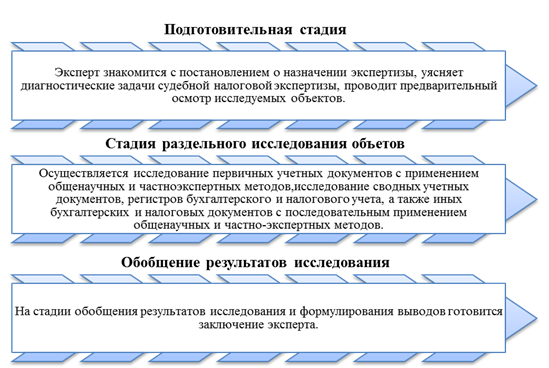

Далее рассмотрим основные стадии судебной налоговой экспертизы (рисунок 2).

Рис. 2. Основные стадии налоговой экспертизы

Алгоритм производства судебной налоговой экспертизы (рисунок 2) включает следующие стадии экспертного диагностического исследования.

На подготовительной стадии эксперт судебной налоговой экспертизы знакомится с постановлением о назначении экспертизы, уясняет диагностические задачи судебной налоговой экспертизы, производит предварительный экспертный осмотр представленных на исследование объектов.

Эксперт изучает перечень вопросов, поставленных на его решение. При изучении вопросов эксперту необходимо уяснить, соответствуют ли поставленные вопросы требованиям, предъявляемым к вопросам судебной налоговой экспертизы. В первую очередь эксперт должен обратить внимание на формулировку вопросов, предлагаемых на его разрешение. В постановлении о назначении экспертизы могут формулироваться некорректные вопросы, а также вопросы, выходящие за пределы компетенции эксперта.

Эксперт судебной налоговой экспертизы – это лицо, обладающее специальными знаниями в области бухгалтерского учета, налогообложения и назначенное в порядке, установленном законодательством (ст.79 ГПК РФ, ст. 55 АПК РФ, ст. 57 УПК РФ, ст. 25.9 КоАП) для производства судебной налоговой экспертизы. Эксперт для производства судебной налоговой экспертизы должен обладать знаниями, состоящими из знаний бухгалтерского учета, налогового учета и налогообложения, теории судебной экспертизы, которые в совокупности и составляют компетенцию эксперта судебной налоговой экспертизы.

При этом Е.Р. Россинская различает объективную компетенцию, т. е. объем знаний, которыми должен владеть эксперт и субъективную компетенцию – степень, в которой конкретный эксперт владеет этими знаниями. Субъективную компетенцию часто называют компетентностью эксперта. Она определяется его образовательным уровнем, специальной экспертной подготовкой, стажем экспертной работы, опытом, в решении аналогичных экспертных задач, индивидуальными особенностями.[16]

Перед проведением экспертизы необходимо определить, какие вопросы относятся к компетенции судебной налоговой экспертизы.

Вопросы, поставленные перед экспертом должны удовлетворять следующим требованиям:

- не превышать пределов компетенции эксперта;

- относиться к отдельным, ограниченным по времени хозяйственным операциям исследуемого субъекта (периодам, событиям, сделкам);

- задаваться в логической последовательности;

- содержание вопроса должно соответствовать материалам дела;

- вопросы должны быть конкретными и требовать конкретного ответа.

В формулировке вопроса должны быть четко указаны:

- наименование физического или юридического лица, по документам которого проводится исследование;

- экономическое содержание хозяйственных операций или сделок;

- временные рамки исследуемого периода.

Типовыми вопросами, которые ставятся перед экспертом при проведении судебно-налоговой экспертизы по налогу на прибыль могут быть следующие:

1. Возник ли у организации объект налогообложения по налогу на прибыль, в результате совершения операций/исполнения своих обязательств по договору…? Если возник, то как это повлияло на размер исчисленных налогов?

2. Как повлияло на исчисление налога на прибыль, подлежащего уплате в федеральный бюджет и бюджет Астраханской области за 20__г., не отражение в учете операций с АО «___»?

3. В соответствии ли с законодательством о налогах и сборах сформирована налогооблагаемая база АО «___» по налогу на прибыль за 20__г. в части включения в нее доходов от реализации товаров/ оказания услуг____?

Общими требованиями к методике судебно-налоговой экспертизы налога на прибыль являются:

- анализ и сопоставление фактов финансово-хозяйственной деятельности;

- объективность и полнота исследования финансово-хозяйственной деятельности организации;

- построение логических взаимосвязей, предполагающих юридическую оценку деяний в соответствии с нормами уголовного права;

- определение отрицательных материальных последствий.

Вопросы, не относящиеся к компетенции эксперта судебной налоговой экспертизы:

— Имело ли место добровольное погашение руководством предприятия недоимки по налогу на прибыль?

— Оценка действий лиц («добровольное погашение», «по собственной инициативе») не может производиться судебным экспертом.

— Имеются ли у организации признаки фирм - «однодневок»?

Далее эксперту необходимо установить, достаточно ли в полном объеме представлены материалы для решения вопросов судебной налоговой экспертизы. При представлении всех материалов дела эксперту необходимо из объема этих материалов отобрать те объекты, которые относятся к предмету исследования.

Из всего множества бухгалтерских и налоговых документов следователи и суды не могут выбрать тот достаточный перечень документов, который относится к предмету исследования. О достаточности объектов может судить только сам эксперт, ознакомившись с обстоятельствами дела и теми материалами, которые ему представлены. Поэтому, если на экспертизу представляются все материалы, эксперту необходимо дать право на отбор тех объектов, которые относятся к предмету исследования. При этом в заключении эксперта должны быть указаны и описаны объекты исследований и материалы, представленные эксперту для производства судебной экспертизы (ст. 25 ФЗ ГСЭД, п. 7 ч. 1 ст. 204 УПК РФ). Это означает, что объекты исследований должны быть перечислены в заключении эксперта с указанием их реквизитов (или других внешних признаков), позволяющих однозначно определить объект, сказать, что экспертом был исследован именно этот (перечисленный, поименованный в заключении эксперта) объект, а не какой-либо иной.

Если же на экспертизу представляются уже отобранные следователем или судом документы и эксперт установит, что для решения поставленных перед ним вопросов этих документов недостаточно, он вправе заявлять ходатайство о представлении ему дополнительных материалов.

Необходимо также отметить, что эксперты иногда основывают свои выводы не на документах бухгалтерского и налогового учета, а на представленных вместе с указанными документами (материалами дела) протоколах допросов, обвинительном заключении, протоколах осмотра места происшествия и иных документах, отражающих обстоятельства совершенного налогового преступления, что, в свою очередь, недопустимо. Учитывая сложность подготовки материалов для судебной налоговой экспертизы, следовало бы предусмотреть право эксперта самостоятельно отбирать документы для исследования.

Стадия раздельного исследования в отличие от подготовительной стадии, где эксперт изучает все представленные объекты, предполагает изучение объектов, относящихся только к предмету исследования.

На первом этапе стадии раздельного исследования осуществляется исследование первичных учетных документов с применением общенаучных и частно-экспертных методов. Второй этап предполагает исследование сводных учетных документов, регистров бухгалтерского и налогового учета, а также иных бухгалтерских и налоговых документов с последовательным применением общенаучных и частно-экспертных методов. На данной стадии эксперт изучает каждый представленный документ отдельно, обращая внимание на его форму, наличие всех обязательных реквизитов и правильность оформления документа.

На втором этапе стадии раздельного исследования осуществляется проведение диагностического сравнительного исследования основывается на выявлении нарушений требований налогового законодательства (установление соответствия правильности исчисления и уплаты налогов и (или) сборов требованиям налогового законодательства). Это означает, что исчисление (налоговые расчеты) и уплата налогов и (или) сборов должны соответствовать установленным налоговым законодательством нормам и правилам, например, проведение исследования правильности формирования налоговой базы и правильности предъявленных к налоговым вычетам сумм.

На стадии обобщения результатов исследования и формулирования выводов готовится заключение эксперта, которое структурно состоит из трех частей: вводной части, содержащей общие сведения; исследовательской части, описывающей аналитические и иные действия эксперта для решения поставленных задач, и заключительной части, включающей выводы — краткие, конкретные ответы по существу заданных вопросов. Однако именно третья часть — выводы — является самой важной. Эксперт по итогам проведенного исследования формулирует выводы, которые должны быть методически обоснованными, опираться на исследуемые документы и на результаты проведенных расчетов. Выводы должны быть понятными для лиц, не имеющих специальных знаний в области бухгалтерского учета и налогового законодательства.

Требования к заключению эксперта, отраженные в ст. 86 ГПК, ст. 86 АПК, ст. 204 УПК, п.5 ст. 26.4 КоАП, очень сходны с требованиями ст. 25 ФЗ «О ГСЭД», в связи, с чем их отдельный анализ не проводился.

Кроме того, основные требования, предъявляемые законодательством к оформлению заключения эксперта также изложены в ст. 25 ФЗ «О ГСЭД»[17]. В данной статье перечислены сведения, которые обязательно должны быть указаны в заключении эксперта, а именно:

1) время и место производства судебной экспертизы;

2) основания производства судебной экспертизы

3) сведения об органе или о лице, назначивших судебную экспертизу;

4) сведения о государственном судебно-экспертном учреждении, об эксперте (фамилия, имя, отчество, образование, специальность, стаж работы, ученая степень и ученое звание, занимаемая должность), которым поручено производство судебной экспертизы;

5) предупреждение эксперта в соответствии с законодательством Российской Федерации об ответственности за дачу заведомо ложного заключения;

6) вопросы, поставленные перед экспертом или комиссией экспертов;

7) объекты исследований и материалы дела, представленные эксперту для производства судебной экспертизы;

8) сведения об участниках процесса, присутствовавших при производстве судебной экспертизы;

9) содержание и результаты исследований с указанием примененных методов. Эксперт должен отразить в своем заключении весь ход проведенного исследования с анализом полученных данных;

10) оценка результатов исследований, обоснование и формулировка выводов по поставленным вопросам.

Если эксперт при производстве налоговой экспертизы установит имеющие отношение к предмету налоговой экспертизы обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

Эксперт может отказаться от дачи заключения, если предоставленные ему материалы, относящиеся к предмету налоговой экспертизы, являются недостаточными или если он не обладает необходимыми знаниями для проведения налоговой экспертизы. Отказ от дачи заключения оформляется в виде письменного сообщения о невозможности дать заключение.

Одним из основных нарушений, выявляемых при производстве налоговой экспертизы, является уклонение от уплаты налогов, основанное на несоответствии фактической и реальной налоговой базы исследуемой организации.

Уклонение от уплаты налога на прибыль может проявляться в полном или частичном не отражении полученных доходов, необоснованном увеличении расходов, связанных с получением дохода и подлежащих исключению из налогооблагаемой базы. Например, в декларации могут быть не отражены доходы, фактически полученные предприятием в результате оплаты какой-либо организацией расходов.

Характеризуя способы уклонения от уплаты налогов можно выделить следующие:

а) Уклонение от уплаты налогов путем сокрытия размера фактической прибыли (дохода) от налогообложения путем умышленного неправильного отнесения затрат на себестоимость продукции, подлежащей реализации.

При выявлении и документировании таких преступлений необходимо иметь в виду, что себестоимость продукции (работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства природных ресурсов, сырья и материалов, топлива и других видов энергии, основных фондов, нематериальных активов, трудовых ресурсов. Необходимо учитывать, что конечный финансовый результат (прибыль или убыток) складывается из финансового результата от валовых доходов предприятия по хозяйственным операциям, уменьшенных на сумму валовых расходов по этим операциям.[18]

б) Уклонение от уплаты налогов путем сокрытия прибыли, полученной от реализации товаров, поступающих от зарубежных партнеров.

Получая товары от зарубежных партнеров, субъекты предпринимательской деятельности стараются как можно больше занизить их стоимость при уплате таможенной пошлины. Из таможенной декларации можно установить все необходимые данные о зарубежном поставщике, виде товаров, их отпускной стоимости, сумме пошлины, данные на получателя продукции, о транспортных средствах, которыми осуществлялась перевозка товаров, расчетные счета партнеров и т.п. Установив эти данные, можно сравнивать их с реквизитами приходных документов предприятия-получателя.[19]

Таким образом проверяется соответствие цены оприходования фактическим затратам.

в) Занижение размера прибыли в декларации и завышение цен при реализации товара.

С целью уклонения от уплаты налогов на прибыль отдельные должностные лица при реализации товара завышают его цену, а в декларации отображают меньшую, разницу же при этом присваивают. Особенное внимание следует обращать на операции, связанные с оприходованием денег, полученных от реализации данного товара, где кроме приходных кассовых ордеров могут быть приходно-расходные накладные с записями названия товаров, их стоимости, количества, а также данные о лицах, которые непосредственно проводили его реализацию (продажу). Данные о стоимостной оценке товаров можно получить из информации, содержащейся в банковских документах (платежные требования-поручения, денежные чеки, расчетные чеки, объявление на взнос наличными и т.п.).[20]

г) Сокрытие объектов налогообложения путем фальсификации данных.

Скрывая объекты налогообложения (автотранспорт) от уплаты налогов, руководители предприятия не ставят его на баланс и не оприходуют, но пользуясь этим автотранспортом, они вынуждены нести определенные затраты для их работы, которые включаются в себестоимость продукции.

Таким образом, налоговая экспертиза как процесс состоит из нескольких этапов, таких как предварительная оценка (экспертиза) существующей системы налогообложения экономического субъекта; проверка и подтверждение (неподтверждение) правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды; оформление заключения экспертизы. На первом этапе необходимо провести общий анализ элементов системы налогообложения экономического субъекта; определить основные факторы, влияющие на налоговые показатели; проверить правильность методики исчисления налоговых платежей. На следующем, основном, этапе проверки необходимо определить, на каких именно участках налогового учета необходима углубленная проверка. На третьем, заключительном, этапе эксперт дает заключение в письменной форме от своего имени.

Дата: 2019-02-02, просмотров: 304.