УПРАВЛЕНИЕ ПРОЕКТАМИ

Факторы выбора сферы деятельности нового предприятия

Первый этап при создании нового предприятия – выбор сферы деятельности.

Основными факторами при выборе сферы деятельности являются:

1) Уровень потенциального спроса и наличие целевой аудитории

Это позволит ответить на следующие вопросы:

- востребован ли продукт на рынке?

- кто является потребителем продукта?

- емкость рынка (на какое количество потенциальных клиентов, и, как следствие, на какой объем выручки и прибыли можно рассчитывать в ближайшие сроки)?

- потенциал рынка (на какой прирост новых потребителей продукта можно рассчитывать и какие факторы на это влияют)

2) Конкурентная среда рынка и конкурентоспособность продукта

Это позволит ответить на следующие вопросы:

- какими продуктами близкими по свойствам к предлагаемому уже пользуются представители целевой аудитории?

- кто является прямыми и косвенными конкурентами?

- что заставит покупателя предпочесть данный продукт продукту конкурента?

3) Факторы внешней среды

- наличие административных барьеров

- необходимость получения разрешений и/или лицензий

- оценка покупательной способности населения

- оценка текущей экономической ситуации

4) Факторы внутренней среды

- наличие необходимых финансовых ресурсов для начала проекта и его поддержания до начала получения прибыли

- оценка рынка труда с точки зрения возможности привлечения необходимых специалистов

- оценка наличия знаний и навыков для осуществления проекта.

Организационно-правовые формы коммерческих организаций в РФ

Товарищества

Полное товарищество.

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Участниками могут быть юридические и физические лица

Фирменное наименование полного товарищества должно содержать либо имена (наименования) всех его участников и слова "полное товарищество", либо имя (наименование) одного или нескольких участников с добавлением слов "и компания" и слова "полное товарищество".

Полное товарищество создается и действует на основании учредительного договора. Учредительный договор подписывается всеми его участниками.

Управление деятельностью полного товарищества осуществляется по общему согласию всех участников. Учредительным договором товарищества могут быть предусмотрены случаи, когда решение принимается большинством голосов участников.

Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников. Не допускается соглашение об устранении кого-либо из участников товарищества от участия в прибыли или в убытках.

Участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества.

Участник полного товарищества вправе с согласия остальных его участников передать свою долю в складочном капитале или ее часть другому участнику товарищества либо третьему лицу.

Товарищество на вере.

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников - вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Индивидуальные предприниматели Н. И. Иванов, В. В. Соколов и Е. П. Мягкова 01.01.10 учредили полное товарищество "Иванов и Ко", целью деятельности которого является оказание консультационных услуг студентам.

2 Общество с ограниченной ответственностью.

Обществом с ограниченной ответственностью признается хозяйственное общество, уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей.

Переход доли или части доли участника общества в уставном капитале общества с ограниченной ответственностью к другому лицу допускается на основании сделки или в порядке правопреемства либо на ином законном основании с учетом особенностей, предусмотренных настоящим Кодексом и законом об обществах с ограниченной ответственностью.

3 Акционерные общества

Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

3.1 Публичное АО

Акционерное общество приобретает право публично размещать (путем открытой подписки) акции и ценные бумаги, конвертируемые в его акции, которые могут публично обращаться на условиях, установленных законами о ценных бумагах, со дня внесения в единый государственный реестр юридических лиц сведений о фирменном наименовании общества, содержащем указание на то, что такое общество является публичным.

Открытая подписка на акции акционерного общества не допускается до полной оплаты уставного капитала. При учреждении акционерного общества все его акции должны быть распределены среди учредителей.

3.2 Непубличное АО (до сентября 2014 ЗАО)

Не имеет права на открытую подписку акций

Переход доли к участника к другому лицу может осуществляться посредством сделки купли-продажи акций или в порядке правопреемства

4 Унитарные предприятия - коммерческая организация, не наделённая правом собственности на закреплённое за ней собственником имущество. Имущество является неделимым и не распределяется по вкладам (долям, паям). Имущество государственного или муниципального унитарного предприятия находится в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

4.1 Унитарные предприятия, основанные на праве хозяйственного ведения:

4.1.1 федеральное государственное предприятие (ФГУП); ФГУП «Почта России»

4.1.2 государственное предприятие субъекта РФ (ГУП):

4.1.3 муниципальное унитарное предприятие (МУП);

4.2 Унитарные предприятия, основанные на праве оперативного управления

- федеральное казенное предприятие;

- казенное предприятие субъекта РФ;

- муниципальное казенное предприятие.

Различия между предприятиями на праве хоз. ведения и оперативного управления заключаются в объеме правомочий, получаемых ими в отношении имущества учредителя-собственника (РФ, субъекта РФ, муницип. образования, уполномоченного органа государственной власти или местного самоуправления),

Унитарное предприятие на праве хоз. ведения:

- не имеет права продавать и сдавать в аренду недвижимое имущество;

- имеет полное право на распоряжение движимым имуществом

(Станки, оборудование, транспорт, в соответствии со статьей 130 ГК РФ. С 1 января 2013 года действует новая редакция главы 30 «Налог на имущество» Налогового кодекса РФ, движимое имущество налогом не облагается).

Для совершения предприятием на праве оперативного управления любых сделок по распоряжению любым имеющимся (движимым, недвижимым) у него имуществом требуется обязательное согласие собственника, т.е. уполномоченного органа государственной власти или местного самоуправления (п. 1 ст. 297 ГК, ст. 19 Закона об унитарных предприятиях). Исключение – продукция предприятия.

5) Производственный кооператив (артель)

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и уставом производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц.

Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом кооператива.

Уставом кооператива может быть установлено, что определенная часть принадлежащего кооперативу имущества составляет неделимые фонды, используемые на цели, определяемые уставом.

Прибыль кооператива, как правило, распределяется между его членами в соответствии с их личным трудовым ( может в соотв-вии с размером паевого взноса) закрепляется в уставе

Участники производственного кооператива несут риск убытков в размере внесенных паев.

6) Индивидуа́льный предпринима́тель (сокращённо — ИП) — физическое лицо, зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без образования юридического лица.

7) Крестьянское (фермерское) хозяйство (с 2010 г.)

Физические лица, ведущие совместную деятельность в области сельского хозяйства без образования юридического лица на основе соглашения о создании крестьянского (фермерского) хозяйства (статья 23), вправе создать юридическое лицо - крестьянское (фермерское) хозяйство.

Имущество крестьянского хоз-ва формируется из объединения членами имущественных вкладов, является неделимым, принадлежит его членам на праве совместной собственности.

Управляет делами хозяйства фермер, который регистрируется как ИП.

5 Маркетинговое планирование

Маркетинг — это процесс, заключающийся в прогнозировании потребностей потенциальных покупателей и в изыскании способов удовлетворения этих потребностей путем предложения соответствующих товаров.

Цель маркетинга — привлекать новых клиентов, обещая им высшую потребительскую ценность, и сохранять старых клиентов, постоянно удовлетворяя их меняющиеся запросы.

Основная задача маркетинга — понять нужды и потребности каждого рынка и выбрать те из них, которые их компания может обслуживать лучше других. Это позволит компании увеличивать объемы продаж и повышать свои доходы путем лучшего удовлетворения потребностей целевых покупателей.

К основным видам маркетинговой деятельности относятся:

- исследования (потребителя, товара, рынка);

- координирование инновационной деятельности с маркетинговой);

- планирование;

- разработка ценовой политики;

- проектирование упаковки;

- комплекс маркетинговых коммуникаций (реклама в СМИ, презентации, организация проб в супермаркетах);

- сбытовая деятельность (работа со штатом товаропроводящей сети, тренинги, контроль, организация специальных систем продажи, мероприятия по оптимизации продажи на местах и т. д.);

- международные операции;

- послепродажное обслуживание.

Основные принципы маркетинга:

- Научно практические исследования рынка и производственно-сбытовых возможностей предприятия.

- Сегментация. Её смысл заключается в том, что предприятие выявляет для себя наиболее приемлемый сегмент рынка (однородную группу потребителей), в отношении которой и будет проводить исследование рынка и продвижение товара.

- Гибкое реагирование производства и сбыта предполагает быстрое изменение в зависимости от меняющихся требований рынка, эластичности спроса и предложения.

- Инновационность предполагает совершенствование и обновление товара, разработку новых технологий, внедрение новых методов работы с потребителями, выходы на новые рынки, обновление рекламы, новые каналы товародвижения, новые методы сбыта.

- Планирование предполагает построение производственно-сбытовых программ, основанных на рыночных исследованиях, и конъюнктурных прогнозах.

Маркетинговое исследование — это систематический поиск, сбор, анализ и представление данных и сведений, относящихся к конкретной рыночной ситуации, с которой пришлось столкнуться предприятию.

Виды маркетинговых исследований:

1. Исследование рынка – самое распространенное направление в маркетинговых исследованиях. Как подчеркивают специалисты, без рыночных исследований невозможно систематически собирать, анализировать и сопоставлять всю информацию, необходимую для принятия важных решений, связанных с деятельностью на рынке, выбором рынка, определением объема продаж, прогнозированием и планированием рыночной деятельности.

Объектами рыночного исследования являются тенденции и процессы развития рынка, включая анализ изменения экономических, научно-технических, демографических, экологических, законодательных и других факторов, а также структура и география рынка, его емкость, динамика продаж, барьеры рынка, состояние конкуренции, сложившаяся конъюктура, возможности и риски.

Основными результатами исследования рынка являются:

- прогнозы его развития, оценка конъюктурных тенденций, выявление ключевых факторов успеха;

- определение наиболее эффективных способов ведения конкурентной политики на рынке и возможности выхода на новые рынки;

- осуществление сегментации рынков, то есть выбор целевых рынков и рыночных ниш.

2. Анализ макросистемы направлен на изучение условий окружающей среды. Они не имеют прямой связи с рынком фирмы, но воздействуют равным образом на все компании, занятые на данном рынке.

3. Исследование внутренней среды предприятия ставит целью определение реального уровня конкурентноспособности предприятия в результате сопоставления соответствующих факторов внешней и внутренней среды. Анализ сильных и слабых сторон предназначен на выявление преимуществ и недостатков по отношению к основным конкурентам. Именно здесь нужно получить ответ на вопросы о том, что нужно сделать , чтобы деятельность предприятия была полностью адаптирована к динамично развивающимся факторам внешней среды.

4. Анализ потенциала предприятия предназначен для проверки ресурсов фирмы и их соответствия направлениям стратегического плана.

5. Исследование потребителей позволяет определить и исследовать весь комплекс побудительных факторов, которыми руководствуются потребители при выборе товаров (доходы, социальное положение, половозрастные признаки, образование).

В качестве объектов выступают индивидуальные потребители, семьи, домашние хозяйства, а также организации.

Предметом исследования является мотивация поведения потребителя на рынке, определяющие её факторы; изучается структура потребления, обеспеченность товарами, тенденции покупательского спроса; анализируются процессы и условия удовлетворения потребительских запросов (типологизация потребителей, моделирование их поведения на рынке, прогноз ожидаемого спроса). При этом появляется возможность разработать пути предоставления выбора потребителям.

Цель такого исследования – сегментация потребителей, выбор целевых сегментов рынка.

6. Исследование конкурентов - получение необходимых данных для обеспечения конкурентного преимущества на рынке, а также найти пути сотрудничества и кооперации с возможными конкурентами. С этой целью анализируются сильные и слабые стороны конкурентов, изучается занимаемая ими доля рынка, реакция потребителей на маркетинговые средства конкурентов (совершенствование товара, изменение цен, товарные марки, проведение рекламной кампании, развитие сервиса), изучаются материальный, финансовый, трудовой потенциал конкурентов, организация управления деятельностью.

Результатом таких исследований становится выбор путей и средств достижения наиболее выгодного положения на рынке относительно конкурентов (лидерство, следование за лидером, избегание конкуренции), определение активных и пассивных стратегий обеспечения ими ценового преимущества или преимущества за счет качества предлагаемых товаров.

7. Исследование возможных посредников , с помощью которых предприятие будет в состоянии «присутствовать» на выбранных рынках, проводится изучение фирменной структуры рынка. Помимо коммерческих, торговых или иных посредников предприятие должно иметь правильное представление о других своих «помощниках»: транспортно-экспедиторских, рекламных, страховых, юридических, финансовых, консультационных и других компаниях и организациях, создающих в совокупности маркетинговую инфраструктуру рынка.

8. Исследование товаров - определение соответствия технико-экономических показателей и качества товаров, обращающихся на рынках, запросам и требованиям покупателей, а также анализ их конкурентноспособности. Исследования товара позволяют получить самые полные и ценные с точки зрения потребителя сведения о потребительских параметрах изделия (дизайн, надежность, цена, эргономика, сервис, функциональность), а также данные для формирования наиболее удачных аргументов рекламной кампании, выбора подходящих торговых посредников.

Объекты исследования – потребительские свойства товаров-аналогов и товаров-конкурентов, реакция потребителей на новые товары, товарный ассортимент, упаковка, уровень сервиса, соответствие продукции законодательным нормам и правилам, перспективные требования потребителей.

Результаты исследования дают возможность предприятию разработать собственный ассортимент товаров в соответствии с требованиями покупателей, повысить их конкурентоспособность, определить направления деятельности в зависимости от различных стадий «жизненного цикла» изделий, разработать новые товары, модифицировать выпускаемые изделия, усовершенствовать маркировку, выработать фирменный стиль, определить способы патентной защиты.

9. Исследование цены направлено на определение такого уровня и соотношения цен, который бы позволял получать наибольшую прибыль при наименьших затратах (минимизация затрат и максимизация выгоды).

В качестве объектов исследования выступают затраты на разработку, производство и сбыт товаров (калькуляция издержек), степень влияния конкуренции (сравнение технико-экономических и потребительских параметров товаров-аналогов других предприятий), поведение и реакция потребителей на цены товара (эластичность спроса).

В результате проведенных исследований выбираются наиболее эффективные соотношения «затраты-цены» (внутренние условия, издержки производства) и «цена-прибыль» (внешние условия).

10. Исследование товародвижения и продаж преследует цель определить наиболее эффективные пути, способы и средства быстрейшего доведения товара до потребителя и его реализации.

Главными объектами изучения становятся торговые каналы, посредники, продавцы, формы и методы продажи, издержки обращения (сопоставление торговых расходов с размерами получаемой прибыли). Исследования включают также анализ функций и особенностей деятельности различных типов предприятий оптовой и розничной торговли, выявление их сильных и слабых сторон, характера сложившихся взаимоотношений с производителями. Такие сведения позволяют определить возможности увеличения товарооборота предприятия, оптимизировать товарные запасы, разработать критерии выбора эффективных каналов товародвижения, разработать приемы продажи товаров конечным потребителям.

11. Анализ шансов – риска объединяет результаты всех видов анализа. Он предназначен для возможно более раннего обнаружения тех изменений в макросистеме и на рынке, которые имеют связь с преимуществами и недостатками собственной фирмы.

12. Исследование системы стимулирования сбыта и рекламы – также одно из важных направлений маркетинговых исследований, которое преследует цель выявить как, когда и с помощью каких средств лучше стимулировать сбыт товаров, повысить авторитет товаропроизводителя на рынке, успешно осуществлять рекламные мероприятия.

В качестве объектов исследования выступают: поведение поставщиков, посредников, покупателей, эффективность рекламы, отношение потребительской общественности, контакты с покупателями.

Результаты исследований позволяют выработать политику «паблик рилейшнз», создать благоприятное отношение к предприятию, его товарам (сформировать имидж). определить методы формирования спроса населения, воздействия на поставщиков и посредников. повысить эффективность коммуникационных связей, в том числе – рекламы.

13. Исследование рекламы предполагает апробацию средств рекламы (предварительное испытание), сопоставление фактических и ожидаемых результатов от рекламы, оценку продолжительности воздействия рекламы на потребителей, позволяет принимать решения по активизации рекламных кампаний, вести поиск новых средств воздействия на потребителя, повышения его интереса к продукции предприятия. Стимулирование продвижения товаров на рынок касается не только рекламы, но и других сторон политики предприятия по сбыту, в частности, исследование эффективности конкурсов, скидок, премий, награждений и других льгот, которые могут активно применяться предприятием, в их взаимодействии с покупателями, поставщиками, посредниками.

Технология

Для участия в фокус-группе отбираются 6-12 человек — наиболее «типичные» представители интересующей исследователя группы людей, однородные по своим демографическим и социально-экономическим характеристикам, а также по жизненному опыту и заинтересованности в изучаемом вопросе.

В течение полутора-трех часов подготовленный ведущий (модератор) руководит разговором, который проходит вполне свободно, но по конкретной схеме (topic guide, подготовленный до начала обсуждения).

Фокус-группа обычно проходит в специально оборудованном помещении с односторонним зеркалом (из-за которого представители заказчика могут наблюдать за ходом фокус-группы, не выдавая своего присутствия). Все происходящее записывается на видео- и аудиопленку.

После завершения обсуждения аудио- и видеозаписи анализируются и составляется отчет. Как правило, в рамках одного исследования проводятся 3-4 фокус-группы.

Модератор

Фокус-группу проводит квалифицированный специалист, задача которого — понять отношение участников фокус-группы к обсуждаемым вопросам. Он должен иметь навыки управления группой, а также общие знания в области психологии и маркетинга.

Применение

генерация новых идей (разработка новых товаров/услуг, упаковки, рекламы и т. п.);

изучение разговорного словаря потребителей и особенностей их восприятия (для составления анкет, разработки текста рекламы);

оценка новых товаров, рекламы, упаковки, имиджа компании и т. п.;

получение предварительной информации по интересующей теме (перед определением конкретных целей маркетингового исследования);

прояснение данных, полученных в ходе количественного исследования;

ознакомление с запросами потребителей и мотивами их поведения.

2. Глубинное интервью — слабоструктурированная личная беседа интервьюера с респондентом в форме, побуждающей последнего к подробным ответам на задаваемые вопросы.

Отличительные черты

Интервью проходит в виде свободной беседы на интересующую исследователя тему, в ходе которого исследователь получает от респондента очень подробную информацию о причинах его действий, об отношении к различным вопросам.

Применение

Как правило, глубинные интервью используются для решения тех же задач, что и фокус группы, а именно:

· изучение поведения потребителей, их отношения к товарам, компаниям, маркам;

· разработка новых продуктов, оценка концепции нового продукта (его упаковки, рекламной кампании и т. п.);

· получение предварительной реакции потребителей на различные маркетинговые программы.

Глубинное интервью целесообразно использовать вместо фокус-группы в следующих случаях:

· тема интервью предполагает обсуждение сугубо личных тем (личные финансы, заболевания);

· интервью проводятся с представителями конкурирующих организаций, которые не согласятся обсуждать данную тему в группе;

· обсуждается тема, в которой существуют строгие общественные нормы, и на мнение респондента может повлиять ответ группы (уплата налогов и т. п.);

· невозможно собрать всех респондентов в одном месте и в одно время (респонденты малочисленны, удалены друг от друга и/или очень заняты).

3. Анализ протокола заключается в помещении респондента в гипотетическую ситуацию принятия решения о покупке, в процессе которого он должен подробно описать все факторы, которыми он руководствовался при принятии этого решения.

Технология

Респонденту предлагают представить себе конкретную ситуацию, в которой он должен принять решение. После этого он должен словесно описать все факторы и аргументы, которыми он руководствовался в процессе принятия решения. Иногда при применении данного метода используется диктофон. Затем исследователь анализирует протоколы (отсюда — название метода), представленные респондентами.

Применение

Анализ протокола применяется для составления модели принятия решения о покупке. Как правило, этот метод используется при анализе решений:

· принятие которых распределено по времени, — например, при решении о покупке дома. В этом случае исследователь собирает в единое целое отдельные решения, принимаемые на отдельных этапах;

· процесс принятия которых очень короток. В этом случае метод анализа протокола как бы замедляет скорость принятия решения. Например, покупая жевательную резинку, люди обычно не задумываются относительно этой покупки, и анализ протокола дает возможность разобраться в некоторых внутренних аспектах подобных покупок.

Количественное исследование отвечает на вопросы «кто» и «сколько».

Данный тип исследований, в отличие от качественного, позволяет получить выраженную количественно информацию по ограниченному кругу проблем, но от большого числа людей, что позволяет обрабатывать ее статистическими методами и распространять результаты на всех потребителей. Количественные исследования помогают оценить уровень известности фирмы или марки, выявить основные группы потребителей, объемы рынка и т. п.

| 1. Наблюдение | Планомерный охват воспринимаемых органами чувств обстоятельств без воздействия на объект наблюдения | Полевое и лабораторное, личное, с участием наблюдающего и без его участия | Наблюдение за поведением потребителей в магазине или перед витринами | Часто объективней и точнее, чем опрос. Многие факты не поддаются наблюдению. Высоки расходы |

2. Опрос (анкетирование) предполагает выяснение мнения респондента по определенному кругу включенных в анкету вопросов путем личного либо опосредованного контакта интервьюера с респондентом.

Технология

Опрос заключается в сборе первичной информации путем прямого задавания людям вопросов относительно уровня их знаний, отношений к продукту, предпочтений и покупательского поведения. Как правило, проведение опроса состоит из нескольких этапов, а именно:

· разработка, проверка и тиражирование анкеты;

· формирование выборки;

· инструктаж интервьюеров;

· проведение опроса и контроль качества данных;

· обработка и анализ полученной информации;

· составление итогового отчета.

Виды опроса

Опросы могут различаться:

· по способу контакта с респондентом: лично, по телефону, по почте (в том числе по электронной) и через Internet;

· по типу респондентов: опрос физических лиц, опрос юридических лиц, опрос экспертов;

· по месту проведения опроса: дома, в офисе, в местах продаж;

Телефонный опрос

Один из самых оперативных и недорогих опросных методов, который позволяет узнать мнения различных групп населения практически по любым вопросам.

| Достоинства и недостатки Основные недостатки телефонного опроса: o небольшая длительность: средняя продолжительность интервью не должна составлять более 15 минут. Поэтому с помощью телефона невозможно собрать глубинную информацию или мнения респондентов по широкому кругу вопросов; o ограничения по числу и сложности вопросов в интервью; o невозможность предъявления респондентам визуальной информации; o при телефонном опросе юридических лиц практически невозможно получить достоверную информацию по некоторым вопросам, особенно если они касаются доходов фирмы, ее поставщиков и клиентов; o телефонные опросы, как правило, не подходят для опроса руководителей высокого ранга (генеральный директор, коммерческий директор). Основные достоинства телефонного опроса: o относительная дешевизна (по сравнению с другими методами); o оперативность получения данных; o возможность контролировать работу интервьюеров. |

Почтовый опрос

Метод заключается в рассылке анкет и получении на них ответов по почте. Почтовый опрос не требует большого штата интервьюеров, но требует профессионального подхода к созданию выборки.

Достоинства и недостатки

Основные недостатки почтового опроса:

· низкий процент возврата анкет. Обычно возврат анкет при почтовом опросе не превышает 30-50%;

· «самовыборка» респондентов: в зависимости от темы опроса в нем могут принять более активное участие либо молодежь, либо пенсионеры, либо домохозяйки и т. п. Помимо этого нередко в почтовом опросе участвуют люди, имеющие своеобразное отношение к исследуемой проблеме. Таким образом, при проведении почтового опроса есть реальная опасность получения «смещенной» информации.

Основные достоинства почтового опроса:

· дешевизна опроса: почтовый опрос является одним из самых дешевых методов сбора информации;

· простота организации опроса: нет необходимости в подготовке большого штата интервьюеров и контроле за их работой;

· почтовый опрос позволяет опросить жителей самых отдаленных регионов, недоступных для проведения телефонных и личных опросов;

· время для заполнения анкеты выбирает сам респондент, а, значит, он может спокойно разобраться со всеми сложными вопросами.

3. Панельный метод— это такой способ сбора информации, при котором в течении относительно длительного времени периодически опрашивается определённая группа людей на предмет их отношения к тому или иному вопросу.

Основная отличительная особенность панельного метода состоит в том, что он позволяет оценить динамику мнений и предпочтений.

Ключевым понятием в этом методе является так называемая панель – выбранная группа лиц, предоставляющих маркетинговые данные по одному методу с одинаковой периодичностью.

В качестве метода сбора информации в панельном методе исследований может выступать опрос, интервью, анкетирование и так далее.

4. Аудит розничной торговли включает в себя анализ ассортимента, запасов, цен, рекламных материалов в розничных точках по исследуемой товарной группе.

Применение

Аудит розничной торговли позволяет получить информацию о том, какие марки продукта представлены в продаже, насколько они доступны (то есть во всех ли магазинах представлены), по какой цене и в каких объемах продаются. При помощи этих данных можно:

· определить объем и доли рынка;

· провести сравнительный анализ различных товаров и различных участников рынка;

· выявить незанятые ниши и разработать новые продукты;

· скорректировать позиционирование существующей и разработать основу позиционирования новой продукции.

Постоянное отслеживание торговых запасов в группе магазинов

Среди недостатков метода можно упомянуть сложность получения данных (административные препятствия). К его преимуществам можно отнести относительную простоту и точность получаемых данных.

Mix-методики — смешанные методы исследований, довольно удачно сочетающие в себе достоинства качественных и количественных методов.

1. Hall-test — метод исследования, в ходе которого довольно большая группа людей (до 100-400 человек) в специальном помещении или в торговом зале тестирует определенный товар и/или его элементы (упаковку, рекламный ролик и т. п.), а затем отвечает на вопросы (заполняет анкету), касающиеся данного товара.

Технология

Для проведения hall-теста представители потенциальных потребителей приглашаются в специальное помещение («hall»), оборудованное для дегустации товаров и/или просмотра рекламы, где им предоставляют возможность протестировать данный товар (либо посмотреть рекламный ролик) и затем объяснить причину выбора той или иной марки товара либо рассказать о реакции на рекламу. Выделяют следующие типы тестирования: м

· «слепое» (без объявления марки продукта) и «открытое» тестирование;

· «оценочное» (один товар) и «сравнительное» (несколько аналогичных товаров).

Применение

Данный метод применяется:

· для оценки потребительских свойств товара по разным тестируемым характеристикам с целью их улучшения;

· при тестировании элементов рекламных обращений для оптимизации рекламной кампании;

· для получения информации о поведении потребителей (определяются критерии выбора, частота и объем потребления марок изучаемой товарной группы).

2. Home-test — аналогичен hall-тесту, с той лишь разницей, что тестирование товара происходит в домашних условиях (дома у респондента). Используется этот метод при необходимости длительного тестирования товара.

Технология

Респондентам, относящимся к целевой группе, предлагают протестировать в домашних условиях какой-либо продукт или несколько продуктов (обычно это продукты частого или повседневного использования). Как правило, упаковка товара не содержит названия марки и указания на фирму-производителя.

Через несколько дней использования данного товара респондент отвечает на вопросы анкеты, которая определяет отношение респондента к данному продукту (иногда — по сравнению с другими продуктами).

Применение

Метод home-тестов используется для:

· решения задач по позиционированию нового товара, относящегося к определенной товарной группе;

· проверки восприятия потребительских свойств товара;

· выявления недостатков и преимуществ товара по сравнению с аналогами других производителей;

· определения оптимальной цены товара и других характеристик.

3. Mystery Shopping (Тайный покупатель) — метод исследований, предполагающий оценку уровня обслуживания с помощью специалистов, выступающих в роли подставных покупателей (заказчиков, клиентов и т. п.).

Применение

· Мотивация персонала: по результатам мониторинга на основе Mystery Shopping вычисляются общий индекс качества обслуживания и индивидуальные индексы работников, от которых зависит заработная плата.

· Фокусировка тренинга: результаты Mystery Shopping позволяют выявить конкретные недостатки в обслуживании клиентов и сфокусировать тренинги именно на этих направлениях.

· Оценка эффективности тренингов: результаты мониторинга позволяют выявить качественные изменения в поведении персонала после проведения тренингов.

Типы конкурентных рынков

1) рынок совершенной (чистой) конкуренции;

2) рынок монополистической конкуренции;

3) олигопольный рынок;

4) рынок монополии.

Рынок совершенной конкуренции характеризуется множеством производителей однотипных товаров. Ни один из них не обладает контролем над такой долей рынка, которая позволяет ему навязывать остальным выгодные ему условия сбыта. Существующие фирмы не могут преградить вход на рынок новым конкурентам.

Рынки сельскохозяйственной продукции.

Рынок монополистической конкуренции. Признаки:

1) на рынке имеется много конкурирующих фирм;

2) для удовлетворения одной и той же потребности эти фирмы предлагают различающиеся между собой товары; (сегменты)

3) каждая фирма имеет некоторую возможность влиять на цену, по которой она продает свои товары;

4) Барьеры для входа в отрасль сравнительно легко преодолеть

Характерными примерами таких товарных рынков являются рынки продуктов питания, одежды, мебели и т. д.

Рынок олигополии. Для этого рынка характерно производство одинаковых или сходных товаров небольшим числом крупных фирм с большой долей рынка.

Каждая фирма может оказывать существенное влияние на цены.

Существуют высокие барьеры входа на рынок. Преодолеть их сложно (масштаб)

Характерен для крупных производственных предприятий

Рынок бензинов Нижнекамска.

Автомобильные фирмы США: «Форд», «Дженерал Моторс» и «Крайслер».

Рынок монополии. Характеризуется наличием одной компании в отрасли. Компания может навязывать потребителям собственные цены. Войти на ранок монополии практически невозможно

В большинстве развитых стран мира государство ведет борьбу с проявлениями монополизма на рынке. Сердцевиной антимонопольного регулирования являются ограничением власти фирм-монополистов в навязывании покупателям своих уровней цен и защита конкуренции.

Жизненный цикл продукции

Жизненный цикл продукта - это время с момента первоначального появления продукта на рынке до прекращения его реализации на том же рынке.

0 Разработка товара

1 Стадия внедрения - период медленного роста сбыта по мере выхода товаров на рынок. На данной стадии продукт, как правило, приносит лишь затраты, а часто и убытки. Очень велики на этой стадии инвестиции в организацию производства и освоение продукта (тем более, если он новый).

2 Стадия развития (роста) - стадия признания товара потребителем. Характеризуется она существенным увеличением объема продаж и возрастания его прибыли.

3 Стадия зрелости - период постепенного замедления темпов прироста продаж в связи с тем, что товар уже воспринят большинством потенциальных покупателей. Начинают появляться товары-заменители, способные вытеснить товар с рынка – товары новые, как правило, более совершенные товары,

4 Стадия спада - период резкого снижения объема продаж и прибыли. Почти полностью заменяется товарами-заменителями

Планирование системы оплаты труда

Аккордная оплата труда.

При использовании прямой сдельной формы оплаты труда расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

2 При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией. Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

Планирование капитала предприятия

Кругооборот капитала

Виды капитала

В процессе производства и реализации продукции основной капитал используется в течение длительного периода времени и постепенно переносит свою стоимость на готовую продукцию. Его состав отражается во внеоборотных активах бух. баланса

Величина уставного капитала может по решению учредителей увеличиваться или уменьшатся в процессе финансово-хозяйственной деятельности, с обязательной регистрацией изменений в учредительных документах.

Фонды потребления – это средства на социальное развитие и материальное поощрение работников. Фонды потребления используют на начисление единовременных пособий и материальной помощи; начисление премий; полное или частичное погашение стоимости выданных работникам путевок, проездных документов и т. п.

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

В бух. балансе заемный капитал отражается в разделах:

Состав основных средств

Основные средства — это выраженные в стоимостной форме основные фонды.

Фонд (фр. fond от лат. fundus) — совокупность систем и элементов, работающих одним целым для достижения общей цели.

В состав основных фондов входят

- основные производственные фонды;

- основные непроизводственные фонды;

- нематериальные активы.

Основные производственные фонды — это основные фонды, имеющие материально-вещественную форму, которые участвуют в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования.

Основные производственные фонды включают:

- Здания (кроме жилья).

- Сооружения.

- Машины и оборудование.

- Транспортные средства.

- Инструменты и приспособления

- производственный и хозяйственный инвентарь.

- Рабочий и продуктивный скот.

- Многолетние насаждения.

- Внутрихозяйственные дороги.

- Земельные участки

- Прочие основные производственные фонды.

Здания — здания и строения, в которых происходят основных, вспомогательных и обслуживающие производственные процессы; административные здания; хозяйственные строения. В стоимость этих объектов кроме строительной части включается и стоимость систем отопления, водоснабжения, электроарматуры, вентиляционных устройств и т.д. Стоимость зданий в составе основных промышленно — производственных фондов России занимает 28%.

Сооружения. В группу сооружений включаются инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и т.д.

Машины и оборудование — силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей; рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; измерительные или регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований; электронно — вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами и прочие

Удельный вес группы «машины и оборудование» составляет около 43% в общей стоимости основных фондов промышленности.

Транспортные средства - принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.

Инструменты и приспособления. В составе основных фондов учитываются инструменты всех видов сроком службы свыше 1 года. Инструменты и инвентарь, служащие менее 1 года относятся к оборотным фондам.

Передаточные устройства — водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, нефтепроводы, газопроводы, т.е., объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам

Производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения выполнения производственных операций — верстаки, стеллажи, столы, контейнеры, предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения, рабочая одежда и др.).

Рабочий и продуктивный скот. Рабочий скот (лошади, быки, волы, верблюды и др.) выделен в отдельную группу с 1996 года. В состав основных фондов входит и продуктивный скот — взрослые животные, дающие продукцию и приплод (коровы, овцематки, свиноматки и др.). Стоимость молодняка, скота и животных на откорме включается в состав оборотных средств сельскохозяйственных предприятий.

Многолетние насаждения. К основным фондам относятся многолетние насаждения: плодоносящие сады, ягодники, лесозащитные полосы.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

| Активная часть а) Машины и оборудование: б) Транспортные средства. в) Инструменты и приспособления г) Инвентарь и принадлежности. д) Рабочий скот | Пассивная часть а) Здания. б) Сооружения (мосты, дороги). в) Передаточные устройства г) Многолетние насаждения. д) Внутрихозяйственные дороги. е) Земельные участки |

Основные непроизводственные фонды — это основные фонды, имеющие материально-вещественную форму, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

Нематериальные активы — это основные фонды, которые имеют денежную опенку, обладают способностью отчуждения и приносят доходы, но не имеют материально-вещественной формы.

Права закрепляются патентом

11) топологии интегральных микросхем (далее - топология) - это зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними. При этом интегральная микросхема (далее - ИМС) - это микроэлектронное изделие окончательной или промежуточной формы, предназначенное для выполнения функции электронной схемы, элементы и связи которого нераздельно сформированы в объеме и (или) на поверхности материала, на основе которого изготовлено изделие.

12) секреты производства (ноу-хау) - сведения любого характера (производственные, технические, экономические, организационные и другие) о результатах интеллектуальной деятельности в научно-технической сфере и о способах осуществления профессиональной деятельности, имеющие действительную или потенциальную коммерческую ценность вследствие неизвестности их третьим лицам, если к таким сведениям у третьих лиц нет свободного доступа на законном основании и обладатель таких сведений принимает разумные меры для соблюдения их конфиденциальности, в том числе путём введения режима коммерческой тайны.;

13) фирменные наименования;

14) товарные знаки и знаки обслуживания;

15) наименования мест происхождения товаров;

16) коммерческие обозначения.

Планирование финансовых результатов

Планирование налоговых отчислений

Земельный налог (гл. 31 НК РФ.)

Кадастровая стоимость * ставка налога – местный налог

Г.Нижнекамск

| Ставка налога, % от кадастровой стоимости участка* | |

| в отношении земельных участков: - занятых санитарно-охранной зоной линии электропередач - занятых санитарно-защитной зоной | 0,01 |

| в отношении земельных участков: - закрепленных за физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства - предоставленных для размещения индустриальных парков (технопарков), созданных в соответствии с решениями Правительства Российской Федерации и Республики Татарстан для реализации инновационных проектов | 0,1 |

| в отношении земельных участков, занятых аттракционами | 0,13 |

| в отношении земельных участков: - отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства - занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) - приобретенных (предоставленных) для личного подсобного хозяйства, индивидуального жилищного строительства, садоводства, огородничества или животноводства, гаражей, погребов, а также дачного хозяйства - ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд | 0,3 |

| в отношении земельных участков, на которых располагаются здания, строения и сооружения физкультурно-спортивных учреждений (в том числе спортивные школы) | 0,7 |

| в отношении земельных участков, занятых автостоянками | 1,0 |

| в отношении прочих земельных участков | 1,5 |

| в отношении участков, предоставляемых под строительство и эксплуатацию автомобильных дорог общего пользования 1-3 категории, отнесенных к землям промышленности и иного специального назначения | 0,05 |

| в отношении земельных участков, находящихся в составе дачных, садоводческих и огороднических объединений в пределах населенных пунктов | 0,08 |

| в отношении земельных участков, занятых промышленными объектами в пределах населенных пунктов | 1,4 |

| в отношении земельных участков, занятых сооружениями и коммуникациями городского электротранспорта (трамвайные и троллейбусные парки, депо, производственные и ремонтные мастерские и другие объекты, необходимые для работы и обслуживания горэлектротранспорта) | 0,22 |

Налоговые ставки УСН

I вариант,

когда налоговая база доходы, - ставка 6%. ДОХОДЫ * 6%

II вариант –

доходы, уменьшенные на величину расходов, - ставка 15%.

(ДОХОДЫ – РАСХОДЫ) * 15%

Порядок расчета акциза

Сумма акциза = Ставка акциза * Налоговая база

Затратные методы.

Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. К ним можно отнести следующие методы:

1) полных издержек;

2) надбавки к цене.

3) прямых затрат;

4) учета рентабельности инвестиций;

Суть метода полных издержек (метод «издержки плюс») состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить.

Если предприятие отталкивается от определенного процента рентабельности производства продукции, то расчет продажной цены может быть произведен по следующей формуле:

Р = С (1+ N ),

где Р — продажная цена;

С — полные издержки на единицу продукции;

N — норма прибыли.

Метод надбавки к цене (для торговых предприятий) предполагает умножение цены приобретения товара на повышающий коэффициент по формуле:

Ps = Pp x (1 + m),

где Ps — цена продажи;

Pp — цена приобретения;

m — повышающий коэффициент (торговая надбавка), %.

Сущность метода прямых затрат (метод минимальных издержек, метод стоимостного изготовления) состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли.

Пример. Предприятие по производству предметов домашнего обихода желает установить цену на новое изделие. Прогнозируемый годовой объем производства — 10000 единиц. Предположительно прямые затраты сырья и материалов на единицу изделия — 1000 руб. Прямые затраты труда на единицу изделия — 400 руб. Предприятие планирует сумму постоянных затрат 2000 тыс. руб. в год и надеется получить 4000 тыс. руб. прибыли. Рассчитать цену с использованием метода маржинальных издержек.

1. Планируемая выручка от продаж после возмещения переменных затрат составит: 2000 + 4000 = 6000 тыс. руб.

2. Желательный результат от продаж после возмещения переменных затрат на единицу изделия: 6000000 / 10000 = 600 руб.

3. Совокупные переменные затраты на единицу изделия: 400 + 1000 = 1400 руб.

4. Цена (переменные затраты на единицу изделия + желательный результат от продаж после возмещения переменных затрат на единицу изделия): 600 + 1400 = 2000 руб.

Метод учета рентабельности инвестиций. Основная задача метода состоит в том, чтобы оценить полные затраты и определить цену, которая позволит окупить соответствующие капиталовложения.

Р = С (1+ WACC /100),

где Р — продажная цена;

С — полные издержки на единицу продукции;

WACC – средневзвешенная стоимость капитала

Рыночные методы.

Предприятия, использующие рыночные методы с ориентацией на потребителя, прежде всего ориентированы в своей практике ценообразования на сложившийся уровень спроса на товар, на эластичность спроса, а также на ценностное восприятие потребителем их продукции.

Методы ценообразования, основанные на воспринимаемой ценности товара, базируются на величине экономического эффекта, получаемого потребителем за время использования товара. К данной подгруппе методов можно отнести:

1) метод расчета экономической ценности товара;

2) метод оценки максимально приемлемой цены.

Процедура расчета цены по методу расчета экономической ценности товара для потребителя состоит из следующих этапов:

1) определение цены (или затрат), связанной с использованием того блага, которое покупатель склонен рассматривать как лучшую из реально доступных ему альтернатив;

2) определение всех параметров, которые отличают данный товар, как в лучшую, так и в худшую сторону, от товара-альтернативы;

3) оценка ценности для покупателя различий в параметрах данного товара и товара-альтернативы;

4) суммирование цены безразличия и оценок положительной и отрицательной ценности отличий товара от товара-альтернативы.

Вторым способом определения цены через воспринимаемую ценность товара является метод оценки максимально приемлемой цены. Данный подход особенно полезен для установления цен на промышленные товары, когда базовая выгода для покупателя состоит в снижении издержек. Под максимальной ценой понимается цена, соответствующая нулевой экономии на издержках, т.е. чем выше будет повышаться цена относительного данного уровня, тем сильнее будет ее неприятие покупателем.

Процедура определения цены по методу оценки максимально приемлемой цены сводится к следующим расчетам:

1) определение совокупности применений и условий применения товара;

2) выявление неценовых достоинств товара для покупателя;

3) выявление всех неценовых издержек покупателя при использовании товара;

4) установление уровня равновесия «достоинства—издержки».

Подгруппа методов с ориентацией на спрос может быть подразделена на:

1) метод анализа пределов;

2) метод анализа пика убытков и прибылей.

Метод на основе анализа пределов чаще всего используется компаниями, ведущими или начинающими свою хозяйственную деятельность на несовершенном, незрелом рынке. В этом случае фирмы-продавцы пытаются определить цену в районе точки совпадения предельных доходов и расходов, т.е. на уровне, обеспечивающем достижение максимально высокой прибыли, найдя соответствующие этой точке объемы продаж и определив цену на данное время.

Однако определение цены на основе анализа пределов является уместным в случае, если фирма исходит из предпосылки достижения максимальной прибыли. Но даже при этом следует располагать следующими условиями:

· фирма должна быть в состоянии точно подсчитать и постоянные, и переменные издержки;

· она должна располагать условиями, позволяющими точно спрогнозировать и графически изобразить кривую спроса;

· спрос на рынке должен находиться под влиянием изменения только/или преимущественно цен, а объем продаж — показывать соответствующий уровень цены.

Метод определения цены продажи на основе анализа пика убытков и прибылей позволяет найти объем производства и объем продаж, соответствующие такому положению, когда общая сумма прибылей и общая сумма затрат равны между собой. При этом данный способ применяется в случае, когда целью компании является определение цены, дающей возможность получить максимум прибыли. Он позволяет определить ряд возможных цен в результате их сравнения с прямой суммарных издержек, которая строится из предложений на основе этих нескольких вариантов цен, находится требуемая цена, позволяющая получать максимальную прибыль.

Методы расчета цены с ориентацией на конкуренцию, также относящиеся к группе рыночных методов, устанавливают цены на товары и услуги через анализ и сравнение силы дифференциации товаров данной фирмы с фирмами-конкурентами на конкретном рынке. При этом во внимание принимается сложившийся уровень цен. Таким образом, метод определения цены с ориентацией на конкуренцию состоит в определении цены с учетом конкурентной ситуации и конкурентного положения данной фирмы на рынке. Методы установления цены с ориентацией на конкурентов можно подразделить на:

1) метод следования за рыночными ценами;

2) метод следования за ценами фирмы-лидера на рынке;

3) метод определения цены на основе привычных, принятых в практике данного рынка цен;

4) метод определения престижных цен;

5) состязательный метод.

Параметрические методы.

Фирмы часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий. Под параметрическим рядом понимается совокупность конструктивно и технологически однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга значениями технико-экономических параметров в соответствии с выполняемыми производственными операциями.

Нормативно-параметрические методы – это методы установления цен на новую продукцию в зависимости от уровня ее потребительских свойств с учетом нормативов затрат на единицу параметра. К данной группе методов ценообразования можно отнести:

1) метод удельных показателей;

2) метод регрессионного анализа;

3) агрегатный метод;

4) балловый метод.

Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующихся наличием одного основного параметра, величина которого в значительной степени определяет общий уровень цены изделия. При данном методе первоначально рассчитывается удельная цена P’ по формуле:

P’ = Pb / Nb ,

где Pb — цена базисного изделия;

Nb — величина параметра базисного изделия.

Затем рассчитывается цена нового изделия P по формуле:

P = P’ x N,

где N — значение основного параметра нового изделия в соответствующих единицах измерения.

Этот метод можно применять для обоснования уровня и соотношения цен небольших параметрических групп продукции, имеющих несложную конструкцию и характеризующихся одним параметром. Он крайне несовершенен, поскольку игнорирует все другие потребительские свойства изделия, не учитывает альтернативные способы использования продукции, а также полностью игнорирует спрос и предложение.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

Метод регрессионного анализа применяется для определения зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду, построения и выравнивания ценностных соотношений и определяется по формуле:

P = f (Х1, Х2, … Хn),

где Х1, 2,…n — параметры изделия.

Этот метод позволяет моделировать изменение цен в зависимости от их параметров, строго определять аналитическую форму связи и использовать рассчитанные уравнения регрессии для определения цен изделий, входящих в параметрический ряд. Метод регрессионного анализа является более точным, более совершенным среди других параметрических методов. Увязка цен с качеством достигается с помощью экономико-параметрических приемов и вычислительной техники.

Балловый метод состоит в том, что на основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное количество баллов, суммирование которых дает своего рода оценку технико-экономического уровня изделия. Он незаменим в тех случаях, когда цена зависит от многих параметров качества, в том числе от таких, которые не поддаются количественному соизмерению. К последним относятся удобство изделия, эстетичность, дизайн, экологичность, противопожарность, органолептические свойства (запах, вкус, цвет), модность.

,

,

где P’ — цена одного балла;

Pb — цена базового изделия-эталона;

M — балловая оценка i-го параметра базового изделия;

Vi — весомость параметра.

Далее определяется цена нового изделия:

P = S(Mni x Vi) x P’ ,

где Mni — балловая оценка i-го параметра нового изделия.

Виды инвестиционных рисков

Инвестиционный риск – это вероятность возникновения непредвиденных потерь в ситуации неопределенности будущих условий функционирования бизнеса.

В общем смысле, выражается в отклонении уровня доходности активов, в которые проинвестированы средства, от нормы доходности (вплоть до убыточности, которая приводит к необходимости продавать активы для погашения хозяйственных обязательств и, как следствие, банкротства и ликвидации организации).

Выделяют две основные группы инвестиционных рисков:

Классификация инвестиционных рисков:

1. Системные риски – связаны с внешними факторами, влияющими на рынок в целом. На такие риски инвесторы и менеджеры не могут повлиять посредством управления инвестиционной деятельностью.

2. Несистемные риски (Специфические риски) связаны с непрофессиональной инвестиционной политикой, нерациональной структурой инвестируемых средств и прочими частными факторами, негативных последствий которых можно избежать при повышении эффективности управления инвестиционной деятельностью.

К системным рискам относятся

1. Технико-технологические риски – риск негативного воздействия научно-технического прогресса на хоз. деятельность (моральный износ оборудования, темпы модернизации технологий и т.д.)

2. Внешнеэкономические риски связаны с негативным воздействием экономического состояния и экономической политики государства.

Включает в себя следующие факторы неопределенности:

цикличность развития экономики и фазы экономического цикла (спад, депрессия, подъем, бум) (безработица, снижение спроса)

Бюджетно-налоговая (фискальная) политика (стимулирующая – увеличение гос. закупок, снижение налогов, увеличение трансфертов (при спаде); сдерживающая – наоборот (при буме))

Кредитно-денежная (монетарная) политика

1. Стимулирующая — проводится в период спада и имеет целью «взбадривание» экономики, стимулирование роста деловой активности в целях борьбы с безработицей.

2. Сдерживающая — проводится в период бума и направлена на снижение деловой активности в целях борьбы с инфляцией.

Стимулирующая монетарная политика заключается в проведении центральным банком мер по увеличению предложения денег. Её инструментами являются:

· снижение нормы резервных требований (4,25%)

· снижение учётной ставки процента (8,25%)

· покупка центральным банком государственных ценных бумаг.

Сдерживающая (ограничительная) монетарная политика состоит в использовании центральным банком мер по уменьшению предложения денег. К ним относятся:

· повышение нормы резервных требований

· повышение учётной ставки процента

· продажа центральным банком государственных ценных бумаг.

3. Политические риски связаны с негативным воздействием внешней и внутренней политики государства:

- изменение формы власти, государственного устройства и политического режима (командная экономика, национализация бизнеса)

- изменение государственных стандартов качества, условий стандартизации и лицензирования

политическое давление;

административное ограничение инвестиционной деятельности;

- разрыв международных отношений, международные конфликты (эмбарго – ограничение торговли (торговые санкции)

свобода слова;

4. Социальные риски связаны с негативными последствиями взаимодействия организации с персоналом и обществом

(необходимость реализации соц. программ, обеспечение жильем, пенсиями, материальная помощь, конфликты с профсоюзом по поводу условий и оплаты труда, забастовки и т.д.)

5. Экологические риски — вероятность возникновения негативного влияния изменений в окружающей среде на хозяйственную деятельность предприятий.

Риски экологического характера разделяются на следующие категории:

- Техногенные: деятельность предприятия, повлекшая загрязнение окружающей среды (результат – штрафы, остановка деятельности)

- Природно-климатические: климатические и природные катаклизмы (землетрясения, наводнения, штормы), обусловленные обеспеченностью природными ресурсами (полезные ископаемые), обусловленные спецификой климата (сезонное производство и спрос морской, засушливый, горный и т.д.).

- Социально-экологические: заболеваемость животных и населения инфекциями биологического происхождения, массовое распространение различных вредителей растений...

6. Законодательно-правовые риски связаны с вероятностью негативного влияния в изменениях нормативно-правовой базы, регулирующей хоз. деятельность

(антимонопольное регулирование, изменения действующего законодательства; противоречивость, неполнота, незавершенность, неадекватность законодательно-правовой базы; законодательные гарантии; отсутствие независимости судопроизводства и арбитража; некомпетентность или лоббирование интересов отдельных групп лиц при принятии законодательных актов; неадекватность существующей в государстве системы налогообложения и т.д.)

К несистемным рискам относятся

1. Отраслевой – риск, которым подвержены все предприятия данной отрасли

2. Деловой – риск, связанный с нерациональным менеджментом компании и низкой производственной эффективностью.

3. Кредитный – возникает в случаях, когда инвестиции осуществляются за счет заемных средств и выражается в потенциальном риске инвестора не вернуть кредитные средства в полном объеме

4. Страновый – возможность потерь по причине инвестирования в объекты, находящиеся под юрисдикцией страны, не имеющей прочного экономического и социального положения

5. Риск ликвидности – возможность получить потери за счет невозможности быстрого перевода активов в наличные средства.

6. Селективный – вероятность выбора менее доходного инструмента в сравнении с другими

7. Функциональный – вероятность получения потерь в следствие неправильного формирования инвестиционного портфеля и его управления

8. Операционный – риск потерь, возникающих в результате нарушений в технологии инвестиционных операций (неверная оценка эффективности инвестиций, сбой программного обеспечения)

Для одного вида продукции

ТБ (в натур. выражении)= Постоянные издержки (общие) / (Цена – перем. издержки на ед-цу)

ДБ =( ( V продаж в нат. выражении - ТБ) / V пр. в нат. выр. )* 100%

Диапазон безопасности

Безрисковая зона (76-100 %) - область, в которой ожидаются нулевые потери или незначительные потери. Рисковая премия – 5%

Зона допустимого риска (51-75%) - область, в которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, то есть потери менее ожидаемой прибыли или равны ей. Рисковая премия – 10%

Зона критического риска (26 – 50%) - область, в которой возможность потерь превышает величину ожидаемой прибыли, т.е. риск убыточности. Рисковая премия (20%)

Зона катастрофического риска (0-25%) - область, в которой потери превосходят критический уровень и в максимуме могут достигнуть величины, равной имущественному состоянию предпринимателя. Рисковая премия (30 %)

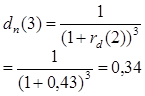

Пример расчета NPV .

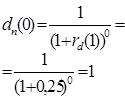

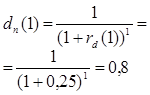

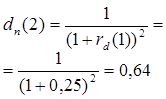

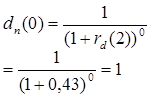

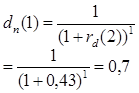

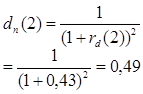

Таблица 1 – Расчет ставки дисконтирования (rd) проекта

| Год | Цена капитала (r) | Рисковая премия (Рп) | Уровень инфляции (I) | Ставка дисконтирования (без рисков и инфляции) за год | Ставка дисконтирования (с риском и инфляцией) за год |

| 2016 | 25% | 5% | 13% | 25% = 0,25 | 25% + 5% + 13% = 43% = 0,43 |

| 2017 | 25% | 5% | 13% | 25% = 0,25 | 25% + 5% + 13% = 43% = 0,43 |

| 2018 | 25% | 5% | 13% | 25% = 0,25 | 25% + 5% + 13% = 43% = 0,43 |

| 2019 | 25% | 5% | 13% | 25% = 0,25 | 25% + 5% + 13% = 43% = 0,43 |

Таблица 2 – Расчет чистого дисконтированного дохода проекта

ПОКАЗАТЕЛИ

(Период реализации проекта)

Оценка эффективности проекта предполагает также расчет ряда показателей, используемых в качестве инструментов оценки инвестиций, которые делятся на:

- статические (без использования дисконтирования)

- динамические (с использованием дисконтирования)

1) Срок окупаемости инвестиций - время, которое требуется для того, чтобы получаемые в результате реализации проекта денежные потоки возместили инвестиционные расходы.

Статический показатель - простой срок окупаемости:

PP (payback period) = сумма IC (investment costs) / CF ср. г.

(200 000 + 300 000) / (100 000 + 200 000 + 100 000 + 400 000) / 4 = 2,5 года = 2 года 6 месяцев

Динамический DPP

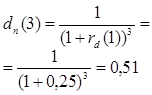

1) NPV > 0 на 3 шаге (4й год проекта), значит более 3 лет

2) СF (при n, где NPV > 0) * Dn (при n, где NPV > 0) / 12 месяцев = 400 000 * 0,51 / 12= 204000 / 12 = 17 000

3) NPV последнего шага, в котором он был отрицательным (2 шаг) по модулю

116000 / 17000 = 6,82 мес.

3 года 7 месяцев

2) Средняя норма рентабельности (ARR – Average rate of return) представляет среднюю доходность проекта за один шаг.

Это статический показатель, и он определяется как отношение между среднегодовыми поступлениями от его реализации и величиной начальных инвестиций и рассчитывается по формуле:

ARR = CF ср.г. / сумма IC * 100%

( ((100000 + 200000 + 100000 + 400000) / 4) / 500000) * 100% = 40%

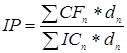

3) Индекс рентабельности (доходности) инвестиций (IP - Index Profitability) – дисконтированный показатель рентабельности проекта (динамический аналог нормы рентабельности). Определяется как отношение суммы дисконтированных денежных потоков к дисконтированной сумме инвестиций. Как правило, рассчитывается на весь срок реализации проекта:

если IP > 1, проект в анализируемом периоде является прибыльным

IP = 1, проект самоокупается в анализируемом периоде

IP < 1, проект в анализируемом периоде не окупается, проект следует отклонить

(100 000*1 + 200 000*0,8 + 100 000*0,64 +400 000*0,51) / 200 000*1 + 300000*0,8 = 528000/440000 = 1,2

4) IRR (Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) - это ставка дисконтирования, при которой чистый дисконтированный доход — NPV равен 0.

Другими словами, это максимально возможная норма доходности, которую может установить инвестор, при которой проект будет находиться на самоокупаемости.

Если IRR > r, WACC (нормы доходности, цены капитала), то инвестор забирает в качестве процентной прибыли сумму, меньшую чем дисконтированный доход проекта, в связи с чем остаются средства для реинвестирования, развития проекта. Такой проект считается эффективным и может быть принят. Чем больше разница IRR – r, WACC, тем больше средств будет оставаться для реинвестирования.

если IRR = r, WACC, то у проекта не будет средств для реинвестирования, так как инвестор будет забирать всю полученную прибыль

если IRR < r, WACC, то дисконтированный доход проекта не удовлетворит запросы инвестора, то есть будет ниже требуемой процентной прибыли. Такой проект следует отклонить.

| CF | 100 000 | 200000 | 100000 | 400000 |

| IC | 200 000 | 300 000 | 0 | 0 |

| CF-IC | -100 000 | -100 000 | 100 000 | 400 000 |

| =Fx(ВСД) | 49% |

Значения (CF - IC)

Предположения – пусто

УПРАВЛЕНИЕ ПРОЕКТАМИ

Управление проектами как сфера профессиональной деятельности

Проект – это одноразовая деятельность или совокупность действий, в результате которых за определенное время достигаются четко поставленные цели.

Проект имеет временный характер, что предполагает определенное начало и окончание. Окончание наступает тогда, когда цели проекта достигнуты или когда проект прекращается в связи с тем, что его цели не будут или не могут быть достигнуты, либо когда в проекте больше нет необходимости.

«Временный» характер не обязательно предполагает краткую длительность проекта.

Целями проекта могут быть создание нового предприятия, нового подразделения, создание нового продукта или услуги, решение разных внутренних производственных задач.

Институт управления проектами (PMI) – это старейшая и наиболее авторитетная некоммерческая профессиональная ассоциация, основанная в США в 1969 году и объединяющая в своих рядах свыше 285 тыс. специалистов в области управления проектами из более чем 170 стран мира. PMI разрабатывает стандарты в различных областях управления проектами, проводит конференции и семинары, образовательные программы и профессиональную сертификацию для специалистов, занимающихся управлением проектами. Базовый стандарт PMI по управлению проектами — руководство PMBOK. Его специфика заключается в том, что упор сделан не на личность менеджера, а на описании процессов и методик.

Управление проектами — (в соответствии с определением Института управления проектами (Project Management Institute, PMI) — всемирная некоммерческая профессиональная организация по управлению проектами) — область деятельности, в ходе которой определяются и достигаются четкие цели проекта при балансировании между объёмом работ, ресурсами, временем, качеством и рисками.

Управление проектами предполагает следующие процедуры:

1) Инициирование проекта.

2) Разработка научно-обоснованной концепции проекта.

3) Оценка жизнеспособности и эффективности проекта с учетом возможных рисков и факторов внешней и внутренней среды.

4) Разработка комплексного плана проекта и системы управления им. Комплексный план проекта, как правило, включает:

цели и результаты,

календарный план,

смету и бюджет,

организационное планирование,

формирование команды,

коммуникации в проекте,

риски в проекте,

контракты и поставки.

5) Организация эффективного выполнение проекта, включая:

обоснование и подбор исполнителей на конкурсной основе

организацию поставок и закупок

предоставление отчетности и распределение информации

координацию трудовых и материальных ресурсов для выполнения плана проекта.

6) Обеспечение эффективного контроля и регулирования хода работ по: Результатам Срокам Расходам Качеству Рискам и прочим критериям

7) Обеспечение эффективного управления изменениями в проекте.

8) Организация эффективного завершения и закрытия проекта.

2 Сущность и структура бизнес-плана

Ключевым фактором успеха проектного управления является наличие чёткого заранее определённого плана.

В современной экономике наиболее широкое применение в области управления проектами нашла такая форма планирования проектов как бизнес-план

Бизнес-план — краткое, точное, доступное и понятное описание предполагаемого бизнеса, важный инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективный желаемый результат и определить средства для его достижения.

Бизнес-план можно рассматривать в следующих аспектах:

- рабочий инструмент предпринимателя для организаций своей работы;

- развёрнутую программу (рационально организованных мер, действий) осуществления бизнес-проекта, предусматривающая оценку расходов и доходов;

- документ, характеризующий основные стороны деятельности и развития предприятия;

- результат исследования и обоснования конкретного направления деятельности фирмы на определённом рынке.

Существует множество форм бизнес-планов. Но бизнес-план нового предприятия должен включать в себя следующие обязательные разделы:

1) Описание производимой продукции, оказываемых услуг, выполняемых работ

2) Комплексное исследование рынка, составление маркетинг-плана

3) Производственный план (оборудование, производственное помещение)

4) Организационный план (ОПФ, персонал)

5) Инвестиционный план, или план формирования капитала

6) Комплексный финансовый план (издержки, себестоимоть, цена, выручка, прибыль)

7) Оценку рисков

8) Оценку эффективности проекта

9) Резюме

Дата: 2019-02-02, просмотров: 239.