Понимание целей аудита бухгалтерской отчетности обеспечивает формирование методической основы аудиторских процедур, реализация которых позволит собрать достаточное количество доказательств для выражения профессионального мнения аудитора.

В соответствии с Федеральным законом «Об аудиторской деятельности» аудит – это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Правило (стандарт) аудиторской деятельности № 1 «Цель и основные принципы аудита бухгалтерской (финансовой) отчетности» подчеркивает, что «целями аудита финансовой (бухгалтерской) отчетности являются формирование и выражение мнения аудиторской организации о достоверности бухгалтерской (финансовой) отчетности во всех существенных аспектах».

С точки зрения аудита бухгалтерская отчетность экономического субъекта должна отвечать следующим требованиям:

1. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении и финансовых результатах хозяйственной деятельности клиента.

2. Все части бухгалтерской отчетности должны представлять единое целое и быть взаимосвязаны между собой.

3. Бухгалтерская отчетность должна включать показатели деятельности филиалов, представительств и иных подразделений, в том числе выделенных на отдельные балансы.

4. При оценке статей бухгалтерской отчетности экономический субъект должен обеспечить соблюдение допущений и требований, предусмотренных ПБУ 1/2008 «Учетная политика организации».

5. Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним применяются последовательно от одного отчетного периода к другому.

6. Бухгалтерская отчетность должна быть открыта для ознакомления пользователей: учредителей, инвесторов, банков, кредиторов, поставщиков, покупателей и др.

Основная цель аудита бухгалтерской отчетности и требования к ее содержанию определяют и основные задачи аудиторской проверки:

- установление степени общей приемлемости отчетности;

- подтверждение правильности включенных в отчетность сумм;

- определение завершенности отчетности;

- подтверждение права собственности на активы и обязательства;

- установление правильности оценки статей отчетности;

- подтверждение правильности корреспонденции и отражения хозяйственных операций на счетах бухгалтерского учета, правильности их разграничения между отчетными периодами;

- подтверждение арифметической точности статей отчетности;

- установление раскрытия отчетности;

- оценка непрерывности деятельности фирмы на основании информации, представленной в бухгалтерской отчетности.

Определяя задачи проверки, аудиторы должны учитывать состав хозяйственных операций, их объем, интенсивность, порядок оформления и регистрации, особенности применяемой в организации технологии обработки информации и другие факторы.

Исследованию в процессе аудита подлежит следующая отчетная информация: форма «Бухгалтерский баланс», форма «Отчет о прибылях и убытках», форма «Отчет об изменениях капитала», форма «Отчет о движении денежных средств», форма «Отчет о целевом использовании полученных средств», пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Организации АПК в рамках формирования отчетности о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса представляют для проверки следующие формы отчетности: форма № 5-АПК «Отчет о численности и заработной плате работников организации», форма № 6-АПК «Отчет об отраслевых показателях деятельности организаций агропромышленного комплекса», форма № 8-АПК «Отчет о затратах на основное производство», форма № 9-АПК «Отчет о производстве, затратах, себестоимости и реализации продукции растениеводства», форма № 10-АПК «Отчет о средствах целевого финансирования», форма № 13-АПК «Сведения о производстве, затратах, себестоимости и реализации продукции животноводства», форма № 15-АПК «Отчет о наличии животных», форма № 16-АПК «Баланс продукции», форма № 17-АПК «Отчет о сельскохозяйственной технике и энергетике».

10.2 Аудит бухгалтерской (финансовой) отчетности

Как показывает отечественная и мировая практика, важнейшим элементом обеспечения качества бухгалтерской отчетности является его действенный контроль. В соответствии с приоритетными направлениями реформирования бухгалтерской отчетности на среднесрочную перспективу основой системы контроля должен быть институт аудита. Следовательно, аудит на современном этапе становится одним из основных инструментов развития и повышения качества бухгалтерского учета и отчетности.

Аудит представляет собой процесс уменьшения до приемлемого уровня информационного и предпринимательского риска для пользователей отчетности, установления эффективности системы управления и подтверждения непрерывности деятельности организации. Владея достоверной информацией о финансово-хозяйственной деятельности организации, пользователи отчетности могут принимать правильные и эффективные решения по инвестированию, управлению, кредитованию.

Значение аудита при подтверждении достоверности отчетности и удовлетворении интересов пользователей в получении качественной информации превалирует за рубежом. В соответствии с мировыми подходами аудит — это системный процесс. Аудит достоверности отчетности является ключевым звеном бухгалтерской отчетности, как части системы управления. Являясь действенным инструментом управления, эффективный аудит позволяет повысить качество менеджмента и его результативность.

Для повышения качества отчетности, представляемой внешним и внутренним пользователям, аудит должен выполнять функцию главного инструмента контроля учетных процессов, в то время как бухгалтерский учет — обеспечивать надежность и качество информации.

В условиях рыночной экономики и выхода на международные рынки капитала важнейшей целью аудита наряду с подтверждением достоверности бухгалтерского учета и отчетности становится оценка непрерывности деятельности организации. Допущение непрерывности деятельности является основным принципом подготовки финансовой отчетности за рубежом. В методологическом аспекте оценка непрерывности деятельности организации предполагает выполнение комплекса аналитических процедур, что позволит более полно реализовать поставленные цели проверки отчетной информации и подтверждения достоверности и реальности результатов деятельности.

Широкое использование аналитических процедур позволит расширить контрольно-аналитические возможности аудита, повысить качество аудита и анализа, увеличить масштабы использования информации для целей управления и инвестирования.

Интеграция аудиторских и аналитических процедур в процессе проведения независимой проверки бухгалтерской отчетности возможно только при системном подходе к организации аудита. При этом аудит, как системный процесс, должен базироваться на следующих принципиальных позициях:

1) соответствие организации отечественного аудита международным принципам и стандартам аудита и финансовой отчетности;

2) соблюдение требований действующего законодательства, международных и федеральных стандартов аудита, этических норм поведения;

3) индивидуальный подход к каждому экономическому субъекту при выборе методики и процедур проверки;

4) концентрация внимания на процессах деятельности организации с точки зрения полноты и надлежащего характера раскрытия информации в бухгалтерской отчетности;

5) стратегический подход к анализу и прогнозированию деятельности организации, которые предусматривали бы оценку результатов, непрерывности деятельности бизнеса на основе имущественных и финансовых индикаторов и моделирования бизнес-процессов;

6) системная организация внутрифирменной стандартизации аудиторской деятельности, которая должна предусматривать разработку комплекта внутрифирменных стандартов организации и проведения аудита с учетом индивидуальных особенностей бизнеса экономических субъектов для единства, унификации и повышения качества аудита;

7) организация системы внутреннего аудита, соответствующая передовому мировому опыту, для повышения надежности и качества бухгалтерской отчетности.

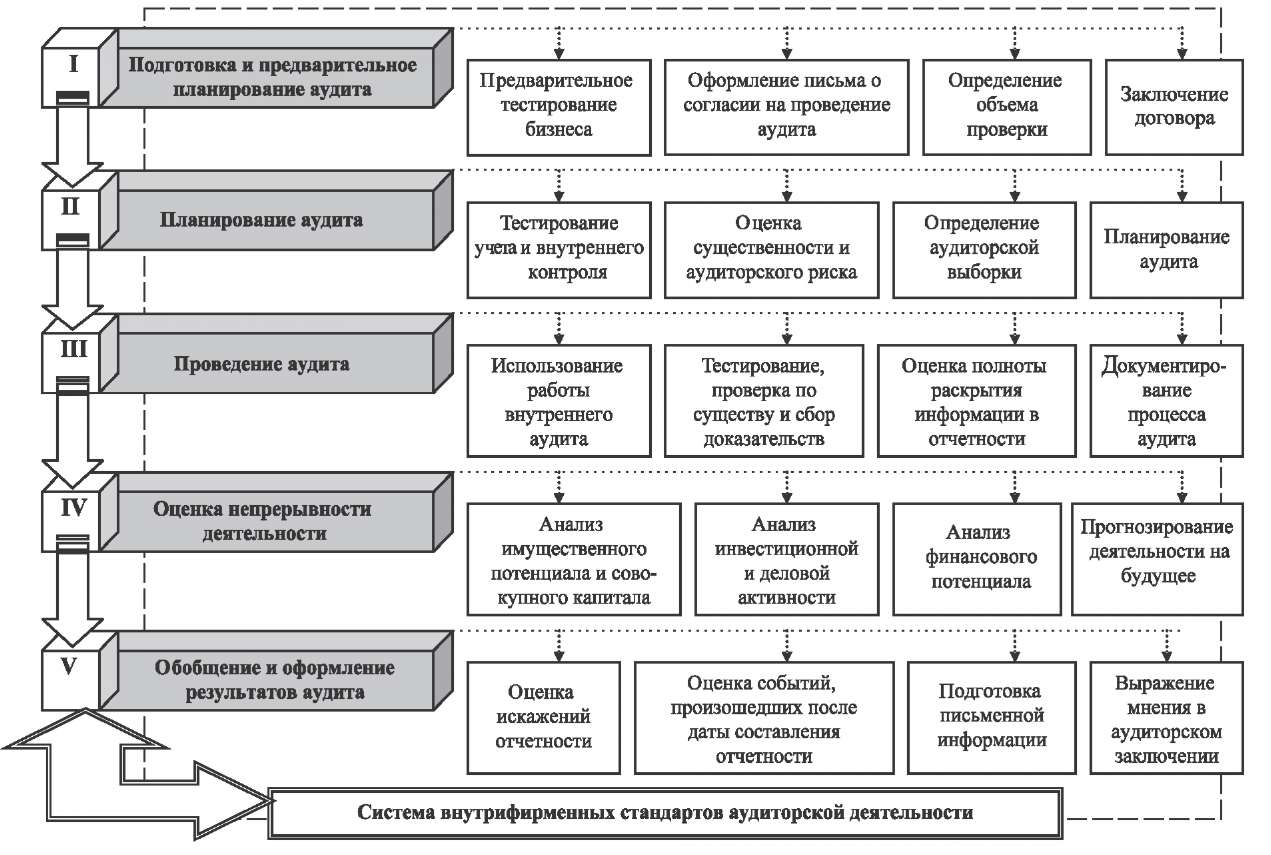

Учитывая требования международных и федеральных стандартов, последовательность организации и проведения аудита финансовой (бухгалтерской) отчетности, реализация которой позволяет подтвердить достоверность отчетности и непрерывность деятельности организации в части соблюдения финансово-экономических показателей, наглядно представлена на рисунке 10.1.

Первые три этапа процесса связаны с реализацией основной цели аудита, предусмотренной действующим законодательством, - проверка бухгалтерской (финансовой) отчетности организации и выражение мнения о ее достоверности.

Четвертый этап - оценка непрерывности деятельности - позволяет реализовать аналитические процедуры, связанные с оценкой финансово-хозяйственной деятельности организации и повышения качества отчетной информации. Только во взаимосвязи осуществления этих методологических компонентов аудита возможна подготовка достоверного аудиторского заключения для пользователей и принятие правильных экономических решений на разных уровнях управления.

В процессе проведения аудита и подтверждения непрерывности деятельности организации применяются следующие аналитические процедуры: сравнение показателей в динамике, сопоставление показателей с данными других организаций, со среднеотраслевыми показателями, с сопоставимыми данными в масштабе экономики страны, оценка факторных взаимосвязей, сравнение фактических и прогнозных значений и др. Аналитические процедуры на микро-, мезо- и макроэкономическом уровнях экономики используются не только при проведении анализа в качестве самостоятельного инструмента управления, но и при осуществлении внешнего и внутреннего аудита отчетных показателей.

Большое значение для повышения качества и надежности аудита имеет система внутрифирменных стандартов, содержащих принципы и методику организации и проведения аудита бухгалтерской отчетности. Разработка ее актуальна и важна в теоретико-методологическом и практическом аспектах. Внутренние аудиторские стандарты должны быть приняты и утверждены аудиторской организацией с целью обеспечения эффективности практической работы и ее адекватности принятым российским правилам (стандартам) аудиторской деятельности.

Согласно Закону «Об аудиторской деятельности» комплект внутренних стандартов аудита разрабатывается на уровне саморегулируемых организаций аудиторов и аудиторских организаций. При этом внутренние стандарты не должны противоречить федеральным и международным стандартам.

С целью действенной реализации процесса организации и проведения аудита бухгалтерской отчетности целесообразно разработать комплект внутренних стандартов, которые можно объединить в группы в соответствии с этапами осуществления аудита: стандарты, устанавливающие порядок подготовки и предварительного планирования, планирования, проведения аудита; оценки непрерывности деятельности организации; обобщения и оформления результатов аудита. Внутренние стандарты способствуют единству, унификации, оптимизации аудиторской деятельности, повышению объективности аудита и получению дополнительных гарантий достоверности результатов аудиторской проверки.

Рисунок 10.1 - Последовательность организации и проведения аудита финансовой (бухгалтерской) отчетности

Такой порядок комплектации внутрифирменных аудиторских стандартов соответствует требованиям российского стандарта аудита «Требования, предъявляемые к внутренним стандартам аудиторских организаций», ФПСАД № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности».

|

|

|

|

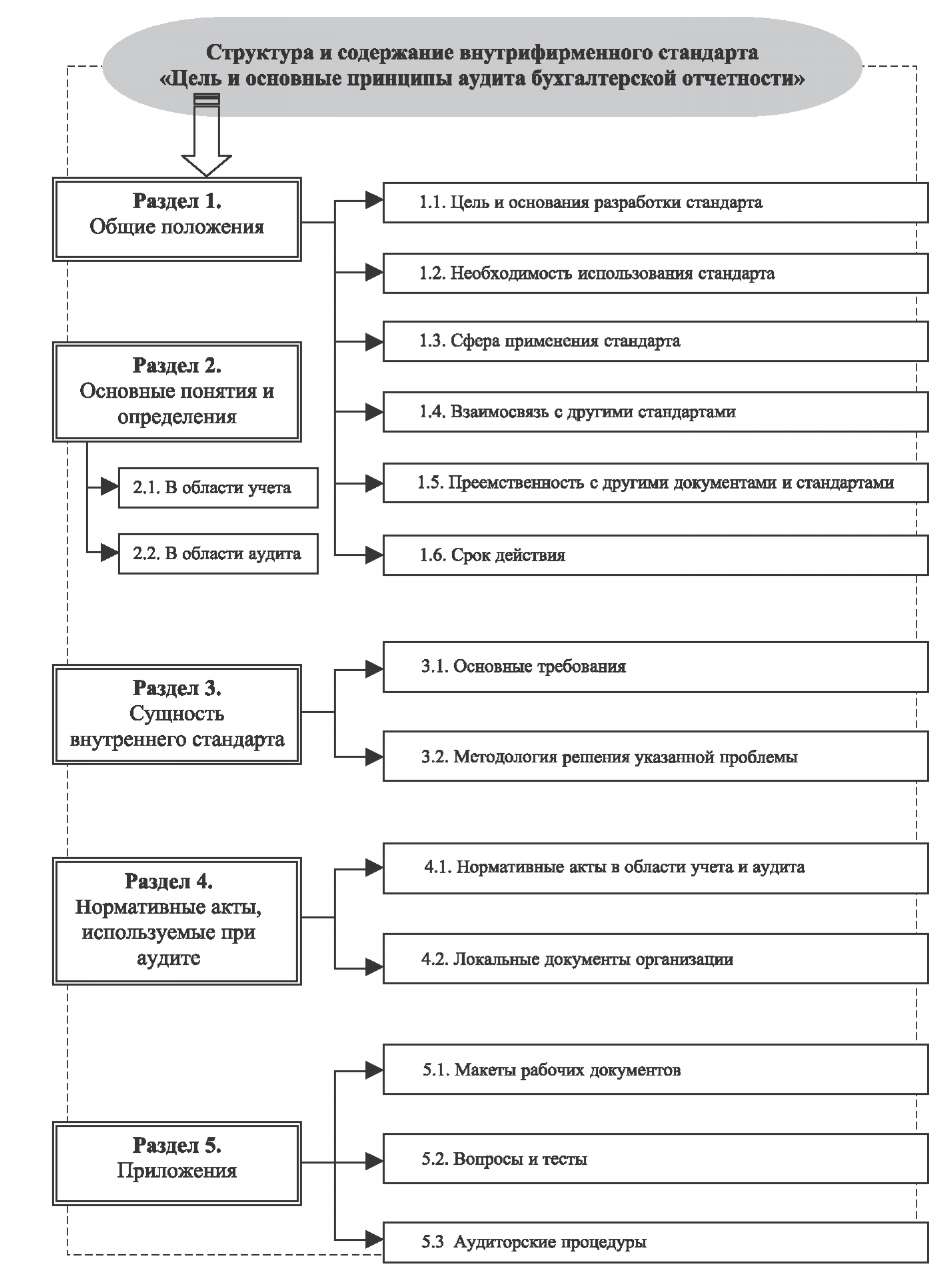

Общие принципы и цель аудита финансовой (бухгалтерской) отчетности, а также методические подходы к организации и проведению аудита можно отразить в общем комплексном внутрифирменном стандарте «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» (рис. 10.2).

Этот стандарт дает комплексное представление процесса организации и проведения аудита на основе системного подхода к проведению аудита, учитывая федеральные и международные правила стандартизации аудиторской деятельности.

Внутрифирменный стандарт может содержать принципы, регулирующие аудит, и организационно-методические принципы проведения аудиторской проверки бухгалтерской отчетности организаций. В нем определяются: порядок применения профессиональных категорий и терминов; оценка существенности, аудиторского риска и выборки; составление плана и программы аудита бухгалтерской отчетности; система нормативных документов и рабочих документов аудитора, используемых при аудите, а также основные аудиторские методы и процедуры тестирования, проверки и подтверждения достоверности отчетных форм.

Стандарт увязывает аудиторские методы по подтверждению достоверности отчетности с аналитическими процедурами, что свидетельствует о приближении процесса проведения аудита к международным требованиям.

Стандарт имеет универсальное значение. Он может использоваться профессиональными аудиторскими объединениями, организациями и индивидуальными аудиторами при проведении внешнего и внутреннего аудита и контроля. Методика аудита, заложенная в стандарт, может

|

|

Рисунок 10.2 - Структура и содержание внутрифирменного стандарта «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности»

успешно применяться при проверке организаций любых видов деятельности и форм собственности, в том числе при проверке организаций с долей государственной собственности.

Стандарт является ключевым, базовым в общем комплекте внутренних аудиторских стандартов и может использоваться для детальной проверки статей бухгалтерского баланса. На его основе могут разрабатываться другие стандарты по рекомендуемым правилам стандартизации аудиторской деятельности, в том числе для регламентации процесса подготовки, планирования, методики проведения аудита конкретной статьи бухгалтерского баланса или группы статей, цикла операций и оформления результатов аудита.

10.3 Оценка показателей финансовой (бухгалтерской) отчетности с использованием тестирования

Организация, проведение аудита и выводы аудитора относительно достоверности отчетности и непрерывности деятельности организации должны основываться на системе достаточных надлежащих аудиторских доказательств.

В соответствии с ФСАД 7/2011 «Аудиторские доказательства» и МСА 500 «Аудиторские доказательства» аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля и необходимых процедур проверки по существу.

Тесты контроля — это тесты, выполняемые с целью получения аудиторских доказательств о пригодности (соответствии установленным требованиям) и эффективности систем бухгалтерского учета и внутреннего контроля. В свою очередь, процедуры проверки по существу также представляют собой тесты, выполненные с целью получения доказательств для обнаружения существенных искажений в отчетности. В отечественных стандартах приводится два типа таких тестов: детальные тесты хозяйственных операций и сальдо счетов; аналитические процедуры.

Аудиторские методы и процедуры используются при тестировании системы бухгалтерского учета и внутреннего контроля, операций и счетов на разных этапах аудита и в целом формируют основу аудита показателей финансовой (бухгалтерской) отчетности.

Анализ системы бухгалтерского учета и внутреннего контроля необходимо осуществлять при планировании аудита и разработке эффективных аудиторских процедур на начальной стадии аудита и в ходе всей проверки. Следовательно, тестирование охватывает весь процесс организации и проведения аудита, поэтому является одним из ключевых организационно-методических аспектов аудиторской деятельности.

Оценку финансовой (бухгалтерской) отчетности с использованием процедур тестирования необходимо осуществлять комплексно и всесторонне. Комплексный подход к тестированию должен включать глубокую проработку следующих методических направлений: уточнение этапов аудита, на которых может применяться тестирование; определение ключевых объектов, подвергающихся тестированию; группировка основных вопросов, на которые должны быть получены ответы; документальное оформление процедур тестирования.

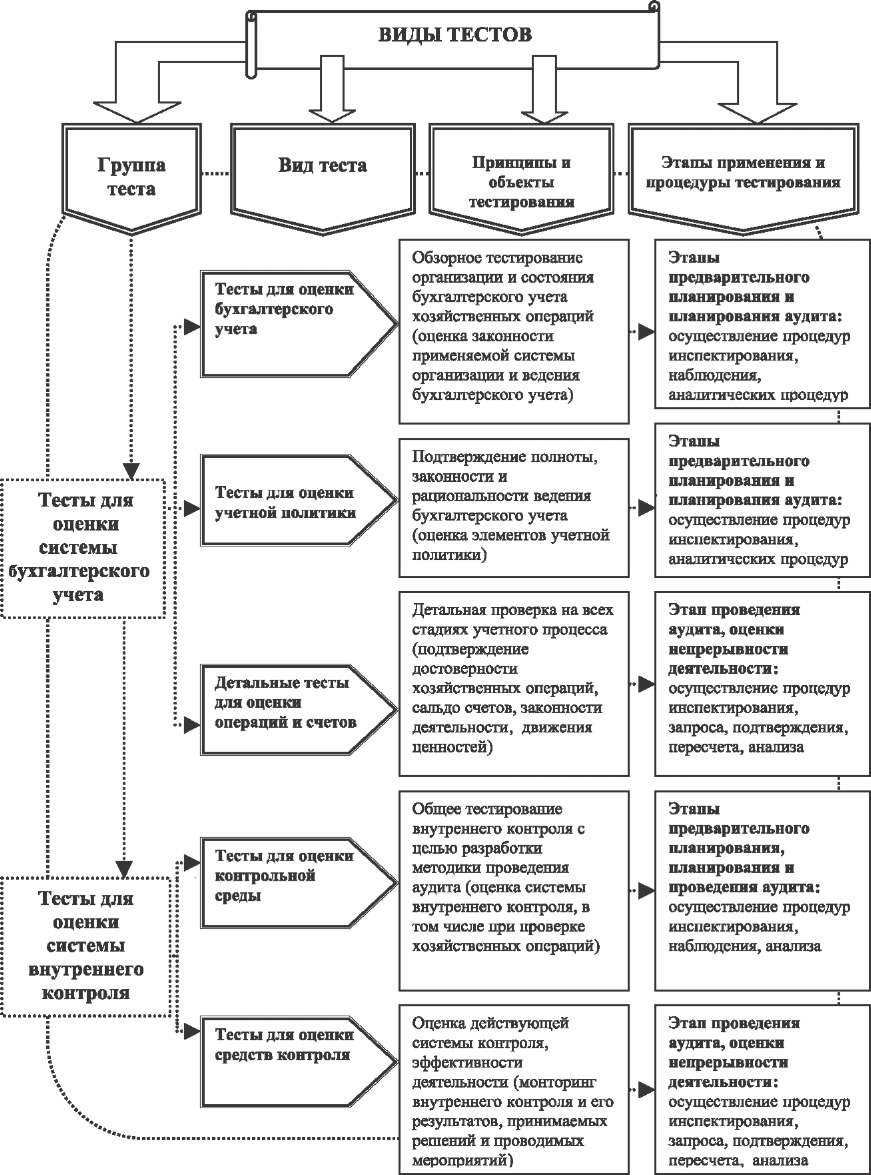

В соответствии с международными нормами и с целью проведения всестороннего аудита бухгалтерской отчетности организаций необходимо классифицировать тесты для оценки систем бухгалтерского учета и внутреннего контроля на следующие виды (рисунок 10.3).

Для более полной оценки бухгалтерской отчетности следует проводить тестирование состояния и ведения бухгалтерского учета, элементов учетной политики и детальный контроль операций и счетов. Процесс тестирования осуществляется на этапах планирования и проведения аудита, учитывая условия договоренности об аудите, масштабы бизнеса, уровень аудиторского риска.

Система внутреннего контроля оценивается с использованием тестов контрольной среды и отдельных средств контроля. Эти тесты применяются при планировании и проведении аудита и позволяют подтвердить надежность и результативность внутреннего контроля, своевременно выявить недостатки в деятельности, установить негативные факторы, влияющие на процесс управления, и принять эффективные решения.

При разработке системы тестов для оценки бухгалтерского учета и внутреннего контроля необходимо учесть особенности деятельности экономического субъекта, применяемый порядок организации бухгалтерского учета, налогообложения и внутреннего контроля, структуру управления и организационно-правовую форму и форму собственности. Оценка финансовой (бухгалтерской) отчетности на основе методики тестирования может применяться при осуществлении проверок внутри экономического субъекта, корпорации или холдинга.

Рисунок 10.3 - Виды тестов для оценки показателей финансовой (бухгалтерской) отчетности, бухгалтерского учета, внутреннего контроля, хозяйственных операций и счетов на разных этапах аудита

Дата: 2018-11-18, просмотров: 809.