При аудите материалов

Н/О - Нет ответа Таблица 2

| № п/п | Направления и вопросы контроля | Ответы | Примечания | ||

| Да | Нет | Н/О | |||

| 1. Сохранность материалов | |||||

| 1.1. | · Защищены ли помещения складов от доступа посторонних лиц? · Имеется ли: - охрана - пожарная сигнализация · Контролируется ли выдача и вывоз ценностей? | ||||

| 1.2. | Проводятся ли инвентаризации материальных ценностей (обязательные, плановые, внезапные)? | ||||

| 1.3. | Оформляются ли результаты инвентаризации соответствующими документами (инвентаризационные описи, сличительные ведомости)? | ||||

| 1.4. | Составляются ли на дату инвентаризации отчёты материально-ответственных лиц? | ||||

| 1.5. | Имеется ли постоянно действующая инвентаризационная комиссия? | ||||

| 1.6. | Привлекаются ли к ответственности лица, виновные в кражах, хищениях? | ||||

| 1.7. | Обеспечивается ли ведение сортового количественного аналитического учёта на складе? | ||||

| 1.8. | Заключаются ли договора о материальной ответственности с кладовщиками, заведующими складами и др.? | ||||

| 1.9. | Материальная ответственность не закрепляется за лицами, которые ранее привлекались к ответственности за хищения. | ||||

| 1.10. | Бухгалтерский учёт ведут лица, не имеющие доступа к материальным ценностям. | ||||

| 1.11. | Разработаны ли должностные инструк-ции, разграничивающие обязанности и ответственность работников при осуществлении операций с материалами инструкции по хранению, приёмке, отпуску материалов. Контролируется ли соблюдение этих инструкций? | ||||

| 2. Движение материалов, первичный учёт | |||||

| 2.1. | Применяются ли унифицированные формы первичной документации? | ||||

| 2.2. | Составляются ли приходные и расходные документы на каждую операцию? | ||||

| 2.3. | Заполняются ли все обязательные реквизиты? | ||||

| 2.4. | Документы составляются в день совершения операции? | ||||

| 2.5. | Все ли машинные документы распечатываются? | ||||

| 2.6. | Имеются ли образцы заполнения документов, образцы подписей материально ответственных лиц? | ||||

| 2.7. | Производится ли нумерация первичных документов? | ||||

| 2.8. | Фиксируются ли документы (счета-фактуры, доверенности) в журналах регистрации? | ||||

| 2.9. | Производится ли проверка полноты оприходования материалов? | ||||

| 2.10. | Применяется ли система нормирования расхода материалов? | ||||

| 2.11. | Утверждается ли сверхнормативный расход администрацией? | ||||

| 2.12. | Выявляются ли лица, виновные в перерасходе? | ||||

| 2.13. | Произведено ли деление материалов на классификационные группы? | ||||

| 2.14. | Применяется ли система кодирования номенклатуры материалов? | ||||

| 2.15. | Применяются ли при отпуске и приёмке материалов измерительные приборы и инструменты? | ||||

| 3. Обобщение данных первичного учёта, бухгалтерский учёт | |||||

| 3.1. | Прикладываются ли первичные документы к отчётам материально ответственных лиц? | ||||

| 3.2. | Сверяются ли данные этих отчётов с данными первичного учёта? | ||||

| 3.3. | Производится ли проверка отчётов на арифметическую точность? | ||||

| 3.4. | Применяются ли программы автоматизации бухгалтерского учёта материалов? | ||||

| 3.5. | Оговорены ли в учётной политике принципы учёта материалов (используемые счета, методы оценки и др.)? | ||||

| 3.6. | Проводится ли регулярная сверка данных ведомостей (10), журналов-ордеров (6,7,10) с Главной книгой? | ||||

Данные вопросы, а также анализ организационной структуры, схемы и графика документооборота, учёт фактора размера организации позволяют сделать первичную оценку системы внутреннего контроля, т.е. оценить её эффективность и надёжность как высокую, среднюю или низкую. Оценивается также контрольный риск, который обратно пропорционален надёжности системы внутреннего контроля (высокой надежности соответствует низкий риск; средней надежности соответствует средний риск; низкой надежности соответствует высокий риск).

Оценка риска необнаружения и определение стратегии аудита

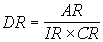

Теперь, когда оценены внутрихозяйственный риск (IR) и риск контроля (CR), можно оценить допустимый уровень риска необнаружения (DR), исходя из формулы:

(1)

(1)

Оценку можно также производить по таблице 3 (приведена в приложении 2 к российскому стандарту “Существенность и аудиторский риск”.):

Таблица 3

Взаимосвязь между компонентами аудиторского риска

| Риск средств контроля оценивается как: | |||||

| Высокий | Средний | Низкий | |||

| При этом, допустимый уровень риска необнаружения | |||||

| Внутрихозяй-ственный риск оценивается как | Высокий | Наинизший | Ниже | Средний | |

| Средний | Ниже | Средний | Выше | ||

| Низкий | Средний | Выше | Наивысший | ||

Таблица составлена исходя из приведённой выше формулы (1) и показывает сравнительные значения риска необнаружения для некоторого значения приемлемого аудиторского риска (AR).

Оценка рисков позволяет определить стратегию дальнейшей аудиторской проверки. Так, если аудитор оценивает контрольный риск как низкий, то он принимает решение о доверии системе внутреннего контроля и риск необнаружения устанавливается на сравнительно высоком уровне. В таком случае большое внимание будет уделено подтверждению достоверности оценки надежности системы внутреннего контроля путём проведения тестов контрольных моментов. Одновременно это позволяет сократить число аудиторских процедур по существу, поскольку допустимый риск необнаружения устанавливается на относительно высоком уровне. Если же аудитор решает не полагаться на систему внутреннего контроля (оценивает контрольный риск как высокий), то тесты контрольных моментов проводиться не будут, и основное внимание будет сосредоточено на проведении аудиторских процедур по существу. Такой вариант, по всей видимости, сейчас можно считать наиболее распространённым.

Дата: 2019-12-10, просмотров: 690.