Содержание

Введение…………………………………………………………………………..3

1. Экономические основы банковской системы РФ……………….…………..5

1.1. История возникновения и роль банковской системы……………………..5

1.2. Сущность и функции банковской системы РФ……………………………8

1.3. Структура банковской системы РФ, ее характеристика………………….10

2. Центральный банк и коммерческие банки. Их функции и взаимодействие в современных условиях…………………………………………………………..14

2.1. Правовой статус Центрального банка РФ…………………………………14

2.2. Функции Центрального банка……………………………………………...17

2.3. Коммерческий банк: сущность и функции………………………………..24

3. Направления совершенствования банковской системы РФ………………..33

Заключение……………………………………………………………………….36

Список используемой литературы……………………………………………...38

Введение

Банки – весьма древнее экономическое изобретение. Считается, что первые банки возникли на Древнем Востоке в VIII в. до н. э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эту эстафету приняла Древняя Греция. Наиболее чтимые храмы стали принимать деньги граждан на хранение во время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Вопрос о том, что такое банк, не является таким простым, как это кажется на первый взгляд.[6, с. 360] В обиходе банки — это хранилище денег. Вместе с тем данное или подобное ему житейское толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве. Еще более запутывает дело само терминологическое значение слова банк («банко» — скамья, на которой совершались денежные и кредитные операции), а также такие современные выражения, как банк данных, банк растений, книжный банк, которые к банку, как таковому, не имеют никакого отношения.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределенной.[8,с. 481] В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом.[14, с. 22-25] Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Целью работы является рассмотрение специфики сферы деятельности банковской системы (далее БС). Обоснование, цели исследования.

Задачи исследования:

1. Дать общую характеристику банковской системы:

- рассмотреть историю возникновения и роль банковской системы;

- определить особенности развития и структуру современной банковской системы РФ.

2. Раскрыть деятельность ЦБ РФ и деятельность коммерческих банков. Их функции и взаимодействие в современных условиях.

3. Рассмотреть направления совершенствования банковской системы в России.

Предметом курсовой работы является банковская система РФ, а объектом исследования – ЦБ РФ и коммерческие банки.

Работа состоит из трех частей: теоретической, которая состоит из анализа книг, опубликованных источников, монографий; практической, которая основана на публикациях периодических изданий и данных сети Internet. Информационной базой работы послужили статистические данные, публикуемые Центральным банком РФ и другими официальными органами, данные международных банковских организаций, вторичная информация из периодической печати.

Экономические основы банковской системы РФ

Центральный банк и коммерческие банки. Их функции и взаимодействие в современных условиях

Функции центрального банка

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьей 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции:

· во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

· монопольно осуществляет эмиссию наличных денег и организует их обращение;

· является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

· устанавливает правила осуществления расчетов в РФ;

· устанавливает правила проведения банковских операций;

· осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

· осуществляет эффективное управление золотовалютными резервами Банка России;

· принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

· осуществляет надзор за деятельностью кредитных организаций и банковских групп;

· регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

· осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

· организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

· определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

· устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

· устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

· принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерацииустанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты. (Функции по выдаче, приостановлению и отзыву разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты Банк России будет выполнять со дня вступления в силу федерального закона о внесении соответствующих изменений в Федеральный закон «О лицензировании отдельных видов деятельности»);[4]

· проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

· осуществляет иные функции в соответствии с федеральными законами.[11, с.86]

Основной источник ресурсов ЦБ – деньги в обращении и средства коммерческих банков. Выпуск денег в обращение, т.е. создание ресурсов путем их эмиссии, осуществляется в процессе кредитования федерального Правительства и коммерческих банков. Кредиты коммерческим банкам выдаются под их обязательства, а также в порядке учета коммерческих векселей. Правительство получает кредит в Центральном банке, представляя свои обязательства. Эмиссия также производится для закупки золота и иностранной валюты.

Центральный банк РФ создает свои ресурсы двумя методами. Первый, когда деньги из забалансовых хранилищ учреждений ЦБ РФ приходуются на баланс, т. е. перемещаются в их оборотные кассы. Отсюда наличные деньги уходят в обращение. Выдача денег из оборотных касс производится в пределах остатков на корреспондентских счетах коммерческих банков или счетах других клиентов Центрального банка. Эти остатки при необходимости образуются за счет кредитов, выдаваемых системой Центрального банка. При этом методе речь идет о налично-денежной, т.е. банкнотной, эмиссии. О втором методе речь идет тогда, когда Центральный банк увеличивает свои кредитные вложения путем выдачи ссуд, повышающих остатки на счетах, т. е. на депозитах. При этом следует говорить о депозитной эмиссии.

Депозит — (лат. depositum — вещь, отданная на хранение) — 1) вклад в банк, денежные средства, временно хранящиеся в банке и принадлежащие другим учреждениям и лицам; 2) ценные бумаги, передаваемые на хранение в кредитные учреждения; 3) взносы в таможенные учреждения в обеспечение оплаты пошлин и сборов; 4) взносы денежных сумм в судебные и административные органы.

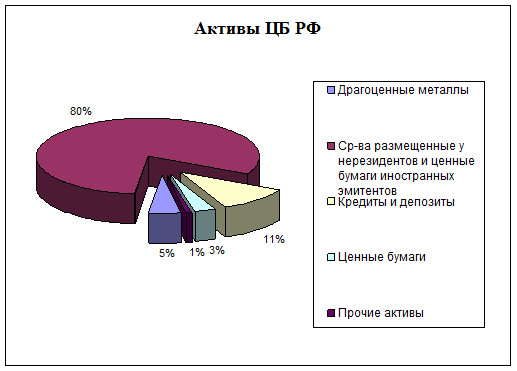

Табл.1

Баланс Банка России

(млн. руб.)

| 2008 | 2009 | |

| 1. Драгоценные металлы | 388 617 | 746 369 |

| 2. Средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов | 12 221 969 | 12 448 160 |

| 3. Кредиты и депозиты | 2 540 817 | 1 707 663 |

| 4. Ценные бумаги | 489 994 | 459 662 |

| 5. Прочие активы | 106 517 | 120 793 |

| Итого по активу | 15 747 914 | 15 482 647 |

| 1. Наличные деньги в обращении | 4 215 909 | 4 024 864 |

| 2. Средства на счетах в Банке России | 9 841 486 | 8 520 727 |

| 3. Средства в расчетах | 68 033 | 52 239 |

| 4. Выпущенные ценные бумаги | 23 667 | 111 035 |

| 5. Прочие пассивы | 1 125 057 | 823 666 |

| 6. Капитал | 473 762 | 1 950 116 |

| Итого по пассиву | 15 747 914 | 15 482 647 |

[17]

Инструментарий кредитной политики очень широк, хотя каждая, отдельно взятая страна, использует лишь определенный набор способов воздействия.

Перечислим основные инструменты денежно-кредитной политики:

1. Официальная учетная ставка (ставка рефинансирования) - это проценты по ссудам, используемым Центральным банком при кредитовании коммерческих банков. Это относительно редко изменяемая ставка ЦБ, по которой он готов учитывать векселя или предоставлять кредиты другим банкам в качестве кредитора последней инстанции. Определение размера учетной ставки — один из наиболее важных аспектов кредитно-денежной политики, а изменение учетной ставки выступает показателем изменений в области кредитно-денежного регулирования. Размер учетной ставки обычно зависит от уровня ожидаемой инфляции и в то же время оказывает на инфляцию большое влияние. Официальная ставка обычно выше рыночных ставок и служит ориентиром для них. Манипулирование процентными ставками во многих странах является важнейшим инструментом контроля над денежной массой. Например, рост процентных ставок, удорожание кредита побуждают сокращать кассовые остатки, снижают объем заимствований; соответственно сокращается потребность в платежных средствах и в то же время создается дополнительный стимул ускорения оборота денег.

Банк может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки ЦБ РФ представляют собой минимальные ставки, по которым Банк России осуществляет свои операции. ЦБ РФ использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля.[5, с.127]

Коммерческие банки получают в ЦБ РФ ссуды в порядке рефинансирования и переучета векселей. Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики, используя при этом в качестве инструмента учетную ставку.[17]

Повышение официальных ставок сокращает возможности коммерческих банков получить ресурсы для кредитования. Это воздействует на сокращение денежной массы. Снижение официальной учетной ставки действует в обратном направлении. Уровень официальной учетной ставки является для коммерческих банков ориентиром при проведении кредитных операций.

2. Обязательные резервы – часть ресурсов банка, внесенных по требованию властей на беспроцентный счет в ЦБ. Это прямо ограничивает возможности кредитования и депозитной эмиссии.

3. Операции на открытом рынке. При осуществлении этих операций Центральный банк не только реализует направление своей кредитно-денежной политики, но и содействует коммерческим банкам в поддержании на необходимом уровне их ликвидности, т. е. способности своевременно выполнять свои обязательства перед клиентами — как юридическими, так и физическими лицами.

Под операциями на открытом рынке имеется в виду купля-продажа Центральным банком государственных ценных бумаг, прежде всего облигаций и других обязательств. Эмитентом ценных бумаг является Правительство в лице Министерства финансов. ЦБ РФ выполняет роль главного дилера и агента по обслуживанию государственного долга. Операции с ценными бумагами проводят более 50 официальных дилеров, в роли которых выступают коммерческие банки.[7, с.293]

Если Центральный банк покупает ценные бумаги у коммерческих банков, он переводит деньги на их корреспондентские счета, и таким образом увеличиваются кредитные возможности банков. Они начинают выдавать ссуды, которые в форме безналичных реальных денег входят в сферу денежного обращения, а при необходимости трансформируются в наличные деньги. Если Центральный банк продает ценные бумаги, то коммерческие банки со своих корреспондентских счетов оплачивают такую покупку, тем самым сокращают свои кредитные возможности, связанные с эмиссией денег.

4. Контроль над рынком капиталов - порядок выпуска акций и облигаций, включая стандартные правила-требования, очередность эмиссии, официальный предел внешних заимствований относительно самофинансирования, квоты выпуска облигаций и т.д.

5. Допуск к рынкам – регулирование открытия новых банков, разрешение операций иностранным банковским учреждениям.

6. Валютные интервенции – купля-продажа валюты для воздействия на курс и, следовательно, на спрос и предложение денежной единицы. Непременно учитывается связь валютных операций с денежным обращением.

Эти и другие инструменты денежно-кредитной политики могут эффективно действовать только в условиях тесной увязки с фискальной политикой, законодательством.

Еще одна важная функция ЦБ – банковское регулирование. Под ним понимается система мер по обеспечению стабильного, безопасного функционирования банков, предотвращение дестабилизирующих тенденций. В рамках этой системы ЦБ производит надзор за операциями банков в интересах стабильности всей экономики.[14, с.205]

Заключение

Подводя итог, можно сделать вывод о том, что роль банковской системы в экономике любой страны чрезвычайно велика. Строгое «разделение властей», то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками способно значительно повысить эффективность работы банковской системы, что поможет развитию экономики страны.

В первой главе мы рассмотрели экономические основы банковской системы РФ. Осветили историю возникновения, роль, сущность и функции банковской системы РФ.

Роль банковской системы велика, с помощью неё осуществляется перераспределение и мобилизация капиталов, регулируются денежные расчеты, опосредуются товарные потоки и т.д. Банки призваны выполнять множество специальных функций. Основная функция банковской системы – посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям. К функциям также относятся проведение расчетных и кассовых операций, кредитование, инвестирование, хранение денежных и других средств и управление ими, т.е. те услуги, без которых сегодня не обойтись деловому человеку.

Рассмотрели структуру банковской системы РФ. В настоящее время в России действует двухуровневая банковская система.

В нее входят:

4. Центральный банк Российской Федерации (Банк России);

5. Кредитные организации, к которым относятся:

· коммерческие банки;

· небанковские кредитные организации;

· филиалы и представительства иностранных банков.

Во второй главе мы более детально рассмотрели ЦБ РФ и коммерческие банки, их деятельность, функции и взаимодействие в современных условиях. Выяснили, на каких принципах построена работа банковской системы, что относится к инструментам денежно-кредитной политики.

В третьей главе были раскрыты направления совершенствования банковской системы РФ. Рассмотрели состояние банковской системы РФ на данный (посткризисный) период времени. Исходя из этого, предложили такие направления совершенствования: знание своего клиента; реструктуризация доходной части; повышение качества управления банком; совершенствование денежно-кредитной политики; восстановление кредитования; докапитализация банковской системы; расширение ресурсной базы российских банков; совершенствование взаимоотношений заёмщиков и кредиторов; развитие и укрепление банков в регионах; реформирование системы банковского надзора.

Банки являются неотъемлемым элементом современной экономической системы. Сущность банковского дела состоит в извлечении дохода из распоряжения временно свободными денежными средствами. Банки являются основой экономики, своеобразной кровеносной системой экономического общества. Без них не может существовать современное общество, так, как именно банки, являясь центром через которые осуществляются платежи, формируют нормальное функционирование предприятий, проведение платежей и расчетов.

Список используемой литературы

1. Конституция РФ. – М., 2005

2. Гражданский кодекс Российской Федерации. Части первая, вторая и третья с изм. и доп. на 1 марта 2005. –М., Проспект., 2005

3. Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 26.04.2007) «О Центральном банке Российской Федерации (Банке России)»

Содержание

Введение…………………………………………………………………………..3

1. Экономические основы банковской системы РФ……………….…………..5

1.1. История возникновения и роль банковской системы……………………..5

1.2. Сущность и функции банковской системы РФ……………………………8

1.3. Структура банковской системы РФ, ее характеристика………………….10

2. Центральный банк и коммерческие банки. Их функции и взаимодействие в современных условиях…………………………………………………………..14

2.1. Правовой статус Центрального банка РФ…………………………………14

2.2. Функции Центрального банка……………………………………………...17

2.3. Коммерческий банк: сущность и функции………………………………..24

3. Направления совершенствования банковской системы РФ………………..33

Заключение……………………………………………………………………….36

Список используемой литературы……………………………………………...38

Введение

Банки – весьма древнее экономическое изобретение. Считается, что первые банки возникли на Древнем Востоке в VIII в. до н. э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эту эстафету приняла Древняя Греция. Наиболее чтимые храмы стали принимать деньги граждан на хранение во время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Вопрос о том, что такое банк, не является таким простым, как это кажется на первый взгляд.[6, с. 360] В обиходе банки — это хранилище денег. Вместе с тем данное или подобное ему житейское толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве. Еще более запутывает дело само терминологическое значение слова банк («банко» — скамья, на которой совершались денежные и кредитные операции), а также такие современные выражения, как банк данных, банк растений, книжный банк, которые к банку, как таковому, не имеют никакого отношения.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределенной.[8,с. 481] В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом.[14, с. 22-25] Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Целью работы является рассмотрение специфики сферы деятельности банковской системы (далее БС). Обоснование, цели исследования.

Задачи исследования:

1. Дать общую характеристику банковской системы:

- рассмотреть историю возникновения и роль банковской системы;

- определить особенности развития и структуру современной банковской системы РФ.

2. Раскрыть деятельность ЦБ РФ и деятельность коммерческих банков. Их функции и взаимодействие в современных условиях.

3. Рассмотреть направления совершенствования банковской системы в России.

Предметом курсовой работы является банковская система РФ, а объектом исследования – ЦБ РФ и коммерческие банки.

Работа состоит из трех частей: теоретической, которая состоит из анализа книг, опубликованных источников, монографий; практической, которая основана на публикациях периодических изданий и данных сети Internet. Информационной базой работы послужили статистические данные, публикуемые Центральным банком РФ и другими официальными органами, данные международных банковских организаций, вторичная информация из периодической печати.

Экономические основы банковской системы РФ

Дата: 2019-12-10, просмотров: 219.