МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ

БЕЛГОРОДСКИЙ ФИЛИАЛ

КАФЕДРА ФИНАНСОВ И БУХГАЛТЕРСКОГО УЧЕТА

КУРСОВАЯ РАБОТА

По дисциплине «Финансы и кредит»

Тема: БАНКОВСКАЯ СИСТЕМА И ЕЁ ЭЛЕМЕНТЫ.

Выполнил: студент гр. ИЭ-21

Кожемякин А. И.

Проверила: доцент к.э.н.,

Паутинка Т. И.

Белгород 2003

Содержание

Введение. __________________________________________________________3

Глава 1._____ ______________________________________________________6

1. Банки, их виды, функции и роль в развитии экономики страны. ___________ 6

1.1 История развития банков.___________________________________6

1.2 Банки и их виды, функции.__________________________________7

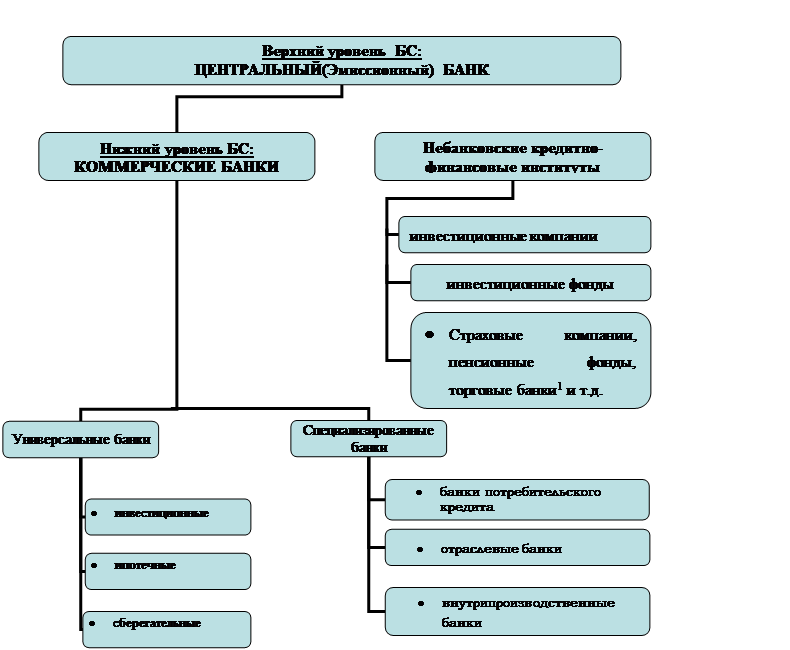

2. Банковская система, её сущность и элементы._________________________13

2.1 Виды банковских систем, структура БС РФ.___________________13

2.2 Банковские группы.________________________________________19

2.3 Банковские объединения.___________________________________21

2.4 Конкурентная борьба банков.________________________________22

Глава 2. __________________________________________________________23

1. Центральный банк, основы его деятельности._________________________23

1.1 Центральный банк.________________________________________23

1.2 Функции центрального банка._______________________________24

2. Коммерческие банки, их операции.__________________________________26

2.1 Коммерческие банки.______________________________________26

2.2 Принципы деятельности коммерческого банка.________________27

2.3 Функции коммерческого банка._____________________________28

Глава 3 .___________________________________________________________29

1.Современные особенности функционирования БС РФ._____ ____________29

1.1 Становление БС РФ.______________________________________29

1.2 Центральный банк Российской Федерации.___________________31

1.3 Взаимодействие коммерческих банков и ЦБ в России.__________34

2. Банковский кризис: туман рассеивается!?…_________________________34

2.1 Итоги кризиса БС РФ.____________________________________34

2.2 Реформа БС РФ._________________________________________35

2.3 ИТОГИ.________________________________________________37

ЗАКЛЮЧЕНИЕ._____________________________________________________________39

Список использованной литературы___________________________________41

Введение.

Моя Курсовая работа посвящена вопросу организации Банковской системы в Российской Федерации. Я считаю, что в данный момент очень актуальны проблемы развития Банковской системы в России (далее БС РФ), так как интенсивное развитие БС РФ, происходившее в последнее десятилетие, определялось процессом трансформации плановой экономики в рыночную. За сравнительно короткое время была создана двухуровневая банковская система.

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система- это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

Я считаю, что в России БС недостаточно развита из-за неумелых, а, порой, необоснованных действий Руководства нашей страны в период перехода от командно-плановой административной системы (непрофессиональное мышление подменяло экономический подход) к рыночной экономике и в период её становления. Перешла ли Россия к свободным рыночным отношениям для многих экономистов и лично для меня остается вопросом. Я полагаю что наша страна перешла на стадию рыночных экономических отношений, но Государство продолжает «играть» роль 'Жесткого капиталиста'. В сознании Руководства государства ещё долго останется командный стиль управления народным хозяйством, а банки настолько были загнаны в угол, потеряли свой авторитет и назначение, что в настоящее время необходимость восстановления их подлинной роли не звучит с должной убедительностью.

Можно сказать, что в нашем обществе еще нет завершенного понимания того места, которое должны занимать банки в системе управления экономикой. Обществу нужны обстоятельные, более глубокие представления о сути банка, необходима его концепция, выяснение его общественного назначения. Все это непростые вопросы, их корни заложены в истории развития банковского дела.

Становление современного банковского дела в такой стране, как Россия, великой не только размерами и ресурсами, но также своими большими особенностями, представляет исключительно сложную задачу. Стабильность банковской системы имеет чрезвычайное значение для эффективного осуществления денежно-кредитной политики. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. Именно необходимостью изучения такого важного компонента рыночной экономики и определяется актуальность данной темы.

Цель, задачи, объект и предмет исследования моей Курсовой работы:

· - дать определение банка, рассказать об их видах, функциях и роли в развитии экономики страны;

· - дать определение банковской системы, охарактеризовать её элементы;

· - осветить роль Центрального банка в функционировании БС РФ, в экономических процессах страны, а также рассмотреть основные функции и операции Банка России;

· - охарактеризовать коммерческие банки России в условиях перехода к рыночным отношениям, рассмотреть их операции, влияние на управление экономикой, а также я хотел бы акцентировать внимание именно проблеме развития коммерческих банков, так как именно они больше всего пострадали от перехода к рыночным отношениям в нашей стране;

· - показать поведение ЦБ РФ, а также Коммерческих банков в условиях кризиса 1998 года;

· - показать современное состояние БС РФ, её роль в экономических процессах страны, а также перспективы и тенденции её развития.

Банковская система играет исключительную роль в нормальном развитии экономики стран. Россия не является исключением, и при переходе к рынку в ней сложилась новая банковская система. Естественно, она имеет некоторые особенности, свои собственные сложности и пути их разрешения. Вся система в данный момент находится в стадии становления, и не может избежать кризисов и потрясений. Именно поэтому важно понять, как свести негативные последствия к минимуму. «Сегодня спасти банки – это спасти экономику».

Вся информация, представленная в Курсовой работе взята из специализированных источников литературы, а также из статей Экономических журналов, официальных сайтах Средств массовой информации и представительств в Интернете.

Глава 1.

История развития банков.

Банки – весьма древнее экономическое изобретение. Считается, что первые банки возникли на Древнем Востоке в VIII в. до н. э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эту эстафету приняла Древняя Греция. Наиболее чтимые храмы стали принимать деньги граждан на хранение во время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Взоры предпринимателей того времени – ремесленников и купцов обратились в сторону хранилищ денег. Так пересеклись интересы двух важнейших участников экономики – коммерсанта, нуждающегося в капитале для расширения своей деятельности и владельца сбережений. Этому банки обязаны своим рождением.

Итак, банки возникли в глубокой древности как фирмы, специализирующиеся на оказании особого рода услуг: хранении сбережений и предоставлении кредитов. Первые банки, являвшиеся предшественниками капиталистических банков, возникли во Флоренции и Венеции (1587 г.) на основе меняльного дела – обмена денег различных городов и стран. Главными операциями банков был прием денежных вкладов, предоставление ссуд государству, торговцам и безналичные расчеты. Суть последних заключалась в перенесении суммы с одного счета на другой в книгах банкира в присутствии обоих клиентов. Позднее по этому принципу были организованы банки в Амстердаме (1609 г.) и Гамбурге (1619 г.). Это была примитивная форма банковского дела. Банки обслуживали преимущественно торговлю и расчеты; они недостаточно были связаны с производством, кругооборотом промышленного капитала. Не была развита у них и такая важная функция, как выпуск кредитных денег.

Со временем банки освоили также деятельность, связанную с организацией расчетов за покупаемые и продаваемые товары внутри страны и на мировом рынке. Это позволило ускорить платежи и повысить их надежность, что оказало положительное влияние на развитие торговли и мировой экономики в целом.

Банки и их виды, функции.

Банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.[1] Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Сегодня «деятельность банковских учреждений так многообразна, что их истинная сущность оказывается действительно неопределенной»[2]. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

· Банк как учреждение или организация.

Наиболее массовым представлением о банке является его определение как учреждения, как организации. «Банковские учреждения и организации» - довольно распространенный термин, сплошь и рядом его можно встреть как в серьезной научной, так и учебной литературе, банковском законодательстве, банковских документах и печати. Здесь и далее не следует забывать, что «организация» отсылает нас к определенной совокупности людей. Банк как организация, как объединение людей, исторически скорее являлся уделом частного лица и лишь впоследствии, с развитием банковского дела, особенно в современных условиях хозяйствования, превратился в крупные, средние и мелкие объединения.

· Банк как предприятие.

Как и любое предприятие, банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах хозрасчета. Банк может осуществлять некоторые виды хозяйственной деятельности (разумеется, если они не противоречат законам страны и вытекают из Устава банка). Как и любое другое предприятие, банк должен иметь специальное разрешение (лицензию).

· Банк как торговое предприятие.

Банки в отличие от промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства. Это обстоятельство, однако, дало основание ряду авторов считать, что банк — это торговое предприятие.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы «покупают» ресурсы, «продают» их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих «продавцов», хранилища, особый «товарный запас», их деятельность во многом зависит от оборачиваемости. На этом, однако, сходство между банком и сферой торговли в основном заканчивается.

Более того, сходство носит внешний характер, так как банк торгует не товарами, а особым «продуктом». Известны, к примеру, такие операции, которые банки совершают с обменом (покупкой-продажей) валют на денежном рынке, когда валюта одной страны (а также золото) покупается или продается по определенному курсу, определенной цене.

· Банк как посредническое предприятие.

Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы кредитора, однако, должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным. Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредита на любой вкус (срок), обеспечение, ссудный процент.

· Банк как агент биржи.

Деятельность банка в сфере обращения порождало и представление о нем как об агенте биржи еще в 20-е годы. Поводом для этого, как известно, послужило то, что банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако ни исторически, ни логически это не превращает банк в часть биржевой организации. Частные банки (банкирские дома) появились задолго до биржи, до возникновения купли-продажи ценных бумаг. Существенно при этом и то, что торговля ценными бумагами является частью банковских операций, причем далеко не главной. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

· Банк как кредитное предприятие .

Постепенно банк, в свою очередь, все более становился кредитным центром, что дало возможность его определять как кредитное предприятие. Однако это не дает основания для смешения банка с кредитом.

Кредит — это отношение между кредитором и заемщиком по поводу возвратного движения ссуженной стоимости. В кредитных отношениях, следовательно, кто-то из сторон кредитор и кто-то заемщик. В каждой данной кредитной сделке, взятой в всегда две стороны, причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк — это одна из сторон отношений, которая хотя и может одновременно выступать в качестве кредитора и в качестве заемщика, однако в каждый данный момент в отдельно взятой сделке выступает то в качестве кредитора, то в качестве заемщика.

Далее, отличие между банком и кредитом состоит и в том, что кредит — это отношение как в денежной, так и в товарной форме. В банке сконцентрированы и проходят потоки только в денежной форме. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда, когда возникли деньги, в то время как кредит функционировал и до появления денег во всех их функциях. Банк — следствие развития кредита, являющегося, в свою очередь, по отношению к банку фундаментом.

Как отмечалось, банки занимались не только кредитованием, но и целым рядом других видов деятельности. По своей природе банки связаны с денежными и кредитными отношениями. Именно на их базе и зародилось такое уникальное образование, как банк, который в целом можно определить как «систему особых предприятий, продуктом которых является кредитное и эмиссионное дело»[3]. Главным в сущности банка, его основой, можно при этом считать организацию денежно-кредитного процесса и эмитирование денежных знаков. А в 1970 г. конгресс США определил коммерческий банк как «финансовый институт, предоставляющий коммерческие ссуды и принимающий депозиты, которые вкладчик может снять по требованию»[4]. Такова теория вопроса, которая поможет понять, чем является банк на практике.

Основными функциями банков являются:

· мобилизация временно свободных денежных средств и превращение их в капитал;

· кредитование предприятий, государства и населения;

· выпуск кредитных денег;

· осуществление расчетов и платежей в хозяйстве;

· эмиссионно-учредительская функция;

· консультирование, представление экономической и финансовой информации.

Организационная диаграмма 1

Подробнее опишем некоторые из них.

Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония -55%), центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.

По своему положению в кредитной системе центральный банк играет роль "банка банков", т. е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве "кредитора последней инстанции", организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты.

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита). Коммерческие банки создаются на паевых или акционерных началах и могут различаться: по способу формирования уставного капитала (с участием государства, иностранного капитала и др.), по специализации, по территории деятельности, видам совершаемых операций и т.д. Средства коммерческих банков делятся на собственные (уставный фонд, резервный фонд и другие фонды, образованные за счет прибыли) и привлеченные (средства на счетах предприятий, их вклады и депозиты, вклады граждан и т.д.). Инвестиционные операции коммерческих банков связанны в основном с куплей-продажей ценных бумаг правительства и местных органов власти. После кризиса 1929-1933 гг. в США, Франции, Великобритании, в ряде других стран коммерческим банкам запрещено участвовать в выпуске и покупке ценных бумаг частных предприятий небанковского сектора. Этот запрет в настоящее время преодолевается путем открытия банком трастовых отделов и учреждения трастовых компаний, управляющих имуществом клиентов по доверенности (в США 2/3 этого имущества представлено ценными бумагами корпораций). Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах).

Инвестиционные банки (в Великобритании - эмиссионные дома, во Франции - деловые банки) специализируются на эмиссионно-учредительных операциях. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Хотя доля инвестиционных банков в активах кредитной системы сравнительно невелика, они благодаря их информированности и учредительским связям играют в экономике важнейшую роль.

Сберегательные банки (в США - взаимосберегательные банки, в ФРГ - сберегательные кассы) - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций. Ипотечный кредит - это долгосрочная ссуда, выдаваемая ипотечными, коммерческими банками, страховыми и строительными обществами и другими финансово-кредитными учреждениями под залог земли и строений производственного и жилого назначения. Ипотечный кредит применяется главным образом в сельском хозяйстве, а также в жилищном и других видах строительства. В результате увеличивается размер производительно используемого капитала.

Коммерческими банками, фирмами - поставщиками оборудования, финансовыми компаниями предоставляются кредиты промышленно-торговым корпорациям под залог машин и оборудования. В этом случае сумма ипотечного кредита ниже рыночной стоимости закладываемого оборудования и других активов корпораций. Кроме того, размеры ипотечного кредита уменьшаются в зависимости от степени износа закладываемого оборудования.

Процентные ставки по ипотечному кредиту определяются спросом и предложением и дифференцируются в зависимости от финансового положения заемщика. Ипотечный кредит широко распространен в странах с рыночной экономикой. Ссуды выделяются на жилищное и производственное строительство под высокий процент (10-20%).

Банки потребительского кредита - тип банков, которые функционируют в основном, за счет кредитов, полученных в коммерческих банках, и выдачи краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования и т.д.

Банковские группы.

Главную роль в банковском деле играют банковские группы, в составе которых выделяются головная компания (крупный банк - холдинг), филиалы (дочерние общества), а также представительства, агентства, отделения.

· Банковский холдинг

Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами. Помимо чистых холдингов, занимающихся только указанными операциями, существуют смешанные холдинги, которые, кроме того, ведут предпринимательскую деятельность в различных сферах экономики. В этом случае холдинг создается, как правило, в связи с основанием головной компанией дочерних производственных фирм. Холдинговые компании могут иметь сложную структуру, когда головной холдинг контролирует через систему участии, т.е. через владение акциями, дочерние компании-холдинги, в свою очередь, являющиеся держателями акций различных фирм. Материнская (головная) холдинговая компания получает прибыль за счет дивидендов на контролируемые ею акции дочерних компаний, а также, в некоторых случаях, за счет перевода части прибыли дочерних компаний на основе специальных соглашений. Холдинг, обычно, выступает в качестве собственника контрольного пакета акций, что позволяет ему оказывать решающее влияние на функционирование подконтрольных компаний. Как правило, холдинги могут иметь различные правовые формы: обществ с ограниченной ответственностью, товариществ, компаний, акционерных обществ. Наиболее распространены холдинги, организованные как акционерные общества (в том числе и с участием государства).

· Банковский филиал

Особенностью банковских групп является наличие в их составе филиалов. Банковский филиал выступает как юридическое лицо, регистрируется в местных органах власти и считается резидентом страны требования, имеет самостоятельный баланс. Он может выполнять все те же операции, что и банк-учредитель, но может быть и специализированным. Крупные банки часто основывают филиалы, занимающиеся факторингом, лизингом, консультациями. Пользуясь юридической независимостью филиалов, коммерческие банки осуществляют через них запрещенные сделки с ценными бумагами компаний небанковского сектора.

· Представительство,Агентство, Отделение

В отличие от филиала представительство, агентство и отделение юридическими лицами не являются и не имеют самостоятельного баланса. Представительство занимается лишь сбором информации, поиском клиентов и рекламой. Коммерческая деятельность представительствам запрещена. Агентство уполномочено осуществлять активные банковские операции (кредитные и инвестиционные), расчетное обслуживание. Однако эти операции оно проводит за счет банка-учредителя, так как само агентство не имеет права принимать вклады и, следовательно, не располагает собственной ресурсной базой. Отделение, в отличие от агентства, проводит как активные, так и пассивные операции. Перечень их может совпадать с перечнем операций банка-учредителя или ограничиваться какой-то его частью.

Банки по характеру собственности делятся на: частные, кооперативные, муниципальные (коммунальные); государственные, смешанные; созданные с участием государства.[9]

В банковском деле, как и в промышленности, свободная конкуренция неизбежно вызывает концентрацию. Одни банки поглощаются более могущественными конкурентами, другие, формально сохраняя самостоятельность, фактически попадают под власть более сильных конкурентов. Происходит слияние, "сплетение" банков. Число банков сокращается, но вместе с тем увеличиваются их размеры, возрастает объем операций. В каждой стране выделяются немногие крупнейшие банки, на счетах которых собираются огромные суммы свободных средств, ищущих прибыльного применения.

Конкуренция наблюдается как между отдельными банками, так и между крупнейшими союзами банковского капитала. У последних все более усиливается стремление к монополистическому соглашению, к объединению банков. Крупные финансовые операции - размещение государственных займов, организация крупных акционерных обществ - все чаще осуществляются не каким-либо отдельным банком, а при помощи соглашения между несколькими ведущими банками.

Банковские объединения.

Централизация банковского капитала проявляется в слиянии крупных банков в крупнейшие банковские объединения, в росте филиальной сети крупных

банков. Банковские объединения – это банки-гиганты, играющие господствующую роль в банковском деле. Существуют несколько форм банковских объединений.[10]

1. Банковские картели - это соглашения, ограничивающие самостоятельность отдельных банков и свободную конкуренцию между ними путем согласования и установления единообразных процентных ставок, проведения одинаковой дивидендной политики и т.п.

2. Банковские синдикаты, или консорциумы - соглашения между несколькими банками для совместного проведения крупных финансовых операций.

3. Банковские тресты - это объединения, возникающие путем полного слияния нескольких банков, причем происходит объединение капиталов этих банков и осуществляется единое управление ими.

4. Банковские концерны - это объединение многих банков, формально сохраняющих самостоятельность, но находящихся под финансовым контролем одного крупного банка, скупившего контрольные пакеты их акций.

Конкурентная борьба банков.

В конкурентной борьбе крупные банки имеют решающие преимущества перед мелкими. Во-первых, они обладают большими возможностями для привлечения вкладов, так как вкладчики предпочитают помещать свои средства в крупные, более солидные и устойчивые банки, а не в мелкие, которые чаще терпят крах. Во-вторых, крупные банки обычно обладают сетью филиалов (отделений, агентств, контор), расположенных во многих городах, чего не имеют мелкие банки. В-третьих, у крупных банков издержки по ведению операций относительно меньше вследствие большего масштаба этих операций. Это позволяет крупным банкам взимать меньшую плату с клиентов за выполнение для них расчетных и кредитных операций, что, естественно, привлекает клиентуру. Превосходство крупных банков еще более усиливается из-за широкого применения компьютеров и другой вычислительной техники.

В борьбе с банками-аутсайдерами банковские объединения прибегают к различным методам конкурентной борьбы: с помощью рекламы, путем открытия своих филиалов в районе деятельности аутсайдеров и переманивания клиентов посредством предоставления им тех или иных льгот. Борьба за клиентуру ведется и между самими банковскими объединениями; каждый крупный банк стремится переманить клиентов у других крупных банков.

Между банковскими объединениями ведется также борьба за контроль над предприятиями, в которых они участвуют. Если, например, акциями промышленной компании владеют несколько крупных банков, то каждый из них стремится продвинуть на руководящие посты в этой компании своих представителей, чтобы оказывать наибольшее влияние, а, следовательно, получать наибольшие выгоды для ведения денежно-кредитных операций.

Глава 2.

Центральный банк.

Банки, имеющие право выпуска кредитных денег в форме наличных банкнот и в форме записей на счетах и служащие важным ресурсом для совершения кредитных операций, называются эмиссионными.[11]

В Англии роль такого банка выполняет Английский Банк, во Франции – Французский Банк, в США – 12 федеральных резервных банков, входящих в единую федеральную резервную систему США (Fed). Как известно в России эту функцию выполняет ЦБ РФ.

В связи с расширением функций эмиссионных банков, в теории и на практике стало употребляться понятие центральный банк.

Центральные банки являются юридическими лицами, имеющими особый статус, отличительный признак которого - обособленность имущества банка от имущества государства. Хотя формально это имущество находится, как правило, в государственной собственности, центральный банк наделен правом распоряжаться им как собственник. Этим центральный банк отличается от государственного банка, имущество которого полностью контролируется государством.

Центральный банк сочетает в себе отдельные черты коммерческого банковского учреждения и государственного ведомства, располагая некоторыми властными полномочиями в сфере регулирования кредитной системы.

Коммерческие банки.

Коммерческие банки – основное звено двухуровневой банковской системы.

Сегодня к группе коммерческих банков в разных странах относится целый ряд институтов с различной структурой и разными отношениями собственности. Главным их отличием от центральных банков является отсутствие права эмиссии банкнот. Среди коммерческих банков различаются два типа – универсальные и специализированные.

Универсальный банк осуществляет все или почти все виды банковских операций: предоставление как краткосрочных, так и долгосрочных кредитов; операции с ценными бумагами; прием вкладов всех видов; оказание всевозможных услуг и т. п.

Специализированный банк, напротив, специализируется на одном или нескольких видах банковской деятельности. В отдельных странах банковское законодательство препятствует или просто запрещает банкам осуществлять широкий круг операций. К специализированным банкам относятся: инвестиционные, ипотечные, сберегательные и другие банки.

К странам, где преобладает принцип специализации банков, относятся Великобритания, Франция, США, Италия. Но в любых преградах, выставляемых законодательством на пути универсализации, находятся «лазейки». В США – это банковские холдинги.

Глава 3.

Становление БС РФ.

Сейчас банковская система России переживает процесс реструктуризации, что выражается в: сокращении числа вновь возникающих банков; специализации и реорганизации банков; консолидации банковского капитала; ликвидации неконкурентоспособных банков; появлении транснациональных банковских и финансово-промышленных образований.

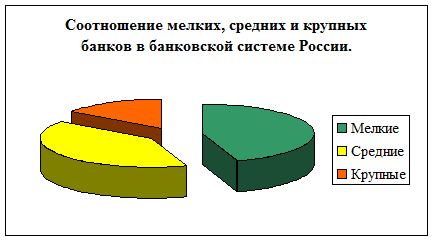

По состоянию на 1 июля 1998 г. в стране действовало 1519 кредитных организаций, имеющих право на осуществление банковских операций. Примечательно, что банковская система России в основном представлена небольшими банками с уставным фондом до 5,5 млн. руб. (45%), и средними банками с уставным фондом от 5,5 млн. до 20 млн. руб. (40%). Правда, крупные банки с уставным фондом более 20 млн. руб. (15%) растут более высокими темпами.[13]

|

Вследствие высоких кредитных рисков российские банки до сих пор предпочитали заниматься не столько депозитно-кредитными, сколько спекулятивными операциями. Главные направления активности банков – торговля валютой, операции с акциями, государственными ценными бумагами.

Филиальная сеть отечественных банков немногочисленна. Но зато в банковской системе России представлены многие крупнейшие иностранные банки, отличающиеся большой активностью на отечественном рынке финансовых услуг.

Среди действующих банков всем критериям финансовой устойчивости отвечают около 35%. Примерно столько же испытывают некоторые проблемы. Всего с 1991 г. лицензии были отозваны у 939 кредитных организаций, а решение о ликвидации принято по 648 кредитным организациям.[14]

По размеру капитала и величине аккумулированных активов российские банки занимают очень скромные позиции в мире. Совокупный собственный капитал 200 крупнейших российских банков (100 млрд. руб.) меньше собственного капитала любого банка из первой двадцатки крупнейших банков мира. Такая ситуация объясняется недостаточной концентрацией капиталов в российском банковском секторе.

По размеру капитала и величине аккумулированных активов российские банки занимают очень скромные позиции в мире. Совокупный собственный капитал 200 крупнейших российских банков (100 млрд. руб.) меньше собственного капитала любого банка из первой двадцатки крупнейших банков мира. Такая ситуация объясняется недостаточной концентрацией капиталов в российском банковском секторе.

Особую роль в кредитной системе России играет Сберегательный банк РФ. Широкая сеть филиалов (на 1 мая 2000 зарегистрировано 38567 филиалов)[15], огромная финансовая мощь дает возможность Сбербанку предоставлять населению услуги, недоступные пока другим коммерческим банкам в таких масштабах: прием от граждан и инкассирование коммунальных, налоговых, страховых платежей, выплата пенсий и пособий, зарплаты. Сбербанк РФ выдает физическим лицам кредиты на строительство жилья, помощь малому бизнесу, различные неотложные нужды по низким ставкам. Банком оказывается безвозмездная помощь малоимущим слоям, пенсионерам, инвалидам; детским, медицинским, здравоохранительным, учебным, культурным учреждениям.

Итоги кризиса БС РФ.

В конце 1997 г. из-за мирового финансового кризиса российский финансовый рынок подвергся значительному давлению, прежде всего, из-за действий нерезидентов, желавших вывести свои средства из вложений в российские рублевые активы. Банку России за счет резкого снижения своих валютных резервов удалось сдержать этот натиск (за ноябрь 1997 г. валютные резервы Банка России сократились на треть: с 18,4 млрд. долл. до 12,2 млрд. долл.). Однако события осени 1997 г. заставили многих иностранных инвесторов усомниться в перспективах дальнейшей стабильности рубля и пересмотреть стратегию своих отношений с Россией.

В 1998 г. российская банковская система столкнулась с жесткими реалиями мировой экономики. Всё большее число российских банков стали испытывать финансовые затруднения, для некоторых из них требования кредиторов становились невыполнимыми. На фоне финансового кризиса государства несостоятельность ряда крупнейших банков переросла в системный кризис всей банковской системы. Количество неплатежеспособных банков, неспособных справиться со своими обязательствами, стало исчисляться десятками и сотнями. Стало очевидно, что экстенсивного развития российской банковской системы подошел к концу.

Кризис 1998 г. стал результатом как внешних для банковской системы финансовых потрясений (фактическое банкротство государство, резкая девальвация национальной валюты и разрушение финансовых рынков), так и внутренних структурных слабостей российской банковской системы (провалы и ошибки менеджмента, низкий уровень капитализации, неадекватная оценка и учет рисков, слабое развитие непосредственно банковского бизнеса). Масштабы потерь российских банков за вторую половину 1998 г. оцениваются в 50-60% капитала банковской системы (2-3% ВВП). Суммарные активы банков, оценивавшиеся еще на начало августа в 1.1 трлн. руб., за один день, 17 августа, фактически сократились на 140-150 млрд. руб. (или на 12.5-13.5%); чистые активы, оценивавшиеся на 1 августа примерно в 700 млрд. руб., сократились на 20-21.5% (т.е. до 560-550 млрд. руб.).

Реформа БС РФ.

Оценка средств, необходимых для восстановления российской банковской системы (приравниваемая к понесенным потерям) по состоянию на 1 января 1999 г., может быть различна в зависимости от поставленных целей:

· 70 млрд. долл. (1.45 трлн. руб. - по курсу 20.65 руб./долл.) - восстановление (в долларовом исчислении) чистых активов российской банковской системы;

· 15 млрд. долл. (310 млрд. руб. - по курсу 20.65 руб./долл.) - восстановление (в долларовом исчислении) собственных средств российских банков;

· 76.6 млрд. руб. - ликвидация потерь, понесенных в результате замораживания гособлигаций (средства, вложенные в ГКО/ОФЗ по состоянию на 1 января 1999 г.);

· 135 млрд. руб. - ликвидация объема неликвидных активов (просроченная задолженность, ГКО/ОФЗ и муниципальные облигации);

· 40 млрд. руб. - ликвидация непокрытого активами (исключая неликвидные активы) объема привлеченных средств банковских клиентов ;

· 33.3 млрд. руб. - ликвидация убытков российских коммерческих банков (исключая Сбербанк) или 18.5 млрд. руб. - убытки банков с учетом показателей Сбербанка.

Реформа национальной банковской системы может основываться на трех принципиальных подходах (сценариях), хотя и очевидно, что дальнейшее ее развитие будет сочетать в себе все направления, лежащие в основе этих подходов.

Первый - самостоятельный выход банков из кризиса.

Второй - государственная поддержка банковской системы. Активное участие денежных властей в восстановлении банковской системы имеет ряд положительных моментов, к которым можно отнести следующие:

· контроль за финансовыми потоками. Расширение участия правительства и Центробанка в крупных коммерческих банках позволит расширить кредитование предприятий реального сектора;

· значительная устойчивость конъюнктуры на финансовых рынках, поскольку снизится объем спекулятивного капитала;

· сокращение вывоза капитала из России в результате ужесточения государственного контроля;

· привлечение ресурсов для федерального бюджета, в частности размещение государственных ценных бумаг, со сравнительно низкой доходностью.

Третий - расширение участия внешнего капитала на банковском сегменте. Для большинства иностранных банков российский рынок не представляет особого интереса, за исключением двух случаев. Во-первых, банки, понесшие значительные потери и не имеющие возможности провести фиксацию убытков и возврата оставшихся средств, будут вынуждены присутствовать на российском рынке - в частности, в случае обмена государственных (равно как и муниципальных) облигаций на другие государственные бумаги либо акции российских компаний или в случае невозможности репатриации остатков средств. Во-вторых, банки, преследующие стратегические интересы, могут открыть, помимо представительств, небольшие отделения с ограниченной областью деятельности.

ИТОГИ.

Но я бы хотел сказать, что, исследовав множество аналитических источников, и оценивая состояние БС РФ на 2003 год и действия Государства в отношении её реформирования, можно в целом сделать вывод о том что реформирования банковской системы не происходит. Одни коммерческие банки проводят достаточно агрессивную стратегию, направленную на выживания и захват части рынка банковских услуг. Другим удалось получить централизованные стабилизационные кредиты. Наконец, ряд банков либо закрыты, либо находятся на грани банкротства. Государственное агентство реструктуризации кредитных организаций (АРКО) так и не начало функционировать. Вхождение иностранных банков на российский рынок приветствуется денежными властями (по крайней мере, на словах), однако никаких реальных действий в связи с этим не предпринимается. Из средств массовой информации видно, что Государственная Дума РФ пытается продвинуть какие-то реформы по БС РФ, но законов так и не было принято.

Очевидно, что в среднесрочной перспективе российская банковская система может надеяться лишь на один источник своего укрепления - реальную производственную ориентацию активов, не на основе переоценки валютных кредитов, а за счет реальной активизации кредитования реального сектора. Ясно, что на пути расширения банковского кредитования производства стоит множество институциональных барьеров, которые не позволяют полагаться на радикальные изменения в положении дел в ближайшее время. Проведенные исследования позволяют сделать вывод о том, что главные причины российского банковского кризиса лежат внутри самой системы. Проблемы российских банков в значительной мере обусловлены недостатками в управлении активами, недооценкой рисков банковской деятельности и излишним переплетением интересов собственников и менеджеров банков. Макроэкономические факторы в такой ситуации лишь сыграли роль детонатора и ускорили внешнее проявление внутренних проблем. Анализ банковских кризисов в странах с развивающимися рынками показывает, что банковские кризисы в них всегда происходили в периоды макроэкономических потрясений, но далеко не всегда макроэкономические потрясения сопровождались банковскими кризисами.

Проблема внешней задолженности, дефицит собственного капитала и ограниченность работоспособных активов являются основными "болевыми точками" банковской системы на ближайшие годы. Решать эти проблемы российским банкам придется в условиях резкого сужения возможностей внешних заимствований и ограниченного роста депозитов населения, сдерживаемых как недоверием к банковской системе, так и падением реальных доходов населения. Основным препятствием для банков становится не только недостаток собственного капитала и привлеченных средств, но и ограниченность сфер зарабатывания прибыли. В условиях стагнации экономики и отсутствия государственных средств для восстановления предкризисного уровня капитализации банковской системы может потребоваться 5-8 лет.

Следует ожидать, что развитие экономики и банковской системы приведет в ближайшие годы к устойчивому росту инвестиций в реальный сектор. Если же государственным структурам и банковской системе не удастся извлечь уроки из кризиса 1998 г., то российские банки имеют все шансы столкнуться в недалеком будущем с "классическим" кризисом плохих долгов.

ЗАКЛЮЧЕНИЕ.

Рассмотрев особенности и сущность банковской системы и её элементов в целом, я достигнул поставленных в моей Курсовой работе задач:

· - дал определение банка, рассказал об их видах и функциях;

· - дал определение банковской системы, охарактеризовать её элементы в общем виде;

· - осветил роль Центрального банка в функционировании БС РФ, в экономических процессах страны, а также рассмотреть основные функции и операции Банка России;

· - охарактеризовал коммерческие банки России в условиях перехода к рыночным отношениям, рассмотреть их операции, влияние на управление экономикой нашей страны;

· - показал поведение ЦБ РФ, а также Коммерческих банков в условиях кризиса 1998 года;

· - показать современное состояние БС РФ, её роль в экономических процессах страны, а также перспективы и тенденции её развития, пользуясь аналитическими источниками, а также выразил своё мнение.

На основе проведенных исследований, можно сделать следующие выводы:

1. Несмотря на некоторые успехи отечественной банковской системы, остается еще много нерешенных проблем. Одной из важнейших является инфляция, характерная для переходной экономики. Стабилизация рубля возможна лишь при грамотном сочетании продуманной денежно-кредитной и фискальной политики, при создании соответствующей законодательной базы.

2. В российской банковской системе очень велика доля банков, находящихся в собственности государства.

3. Отсутствие действенной системы депозитов оставляет вкладчиков российских банков практически без гарантии возврата своих средств. В этом на своем горьком опыте смогли убедиться уже многие тысячи россиян. Прогнозы роста нестабильности, слабая предсказуемость государственной экономической политики повышают риск не только производственных инвестиций, но и любых долгосрочных процессов.

4. Роль банковской системы в экономике любой страны чрезвычайно велика. Строгое «разделение властей», то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками способно значительно повысить эффективность работы банковской системы, что поможет развитию экономики страны.

5. В экономике переходного периода на банковскую систему ложится еще большая ответственность, ее роль в стабилизации страны увеличивается, но усложняются задачи.

Я считаю, что Банк России не может стать гарантом прибыльности и стабильности каждого отдельного банка, так как в нашей стране всё-таки рыночная экономика. Поэтому любой коммерческий банк должен самостоятельно стремиться улучшить свою деятельность в следующих направлениях:

· внедрение стратегического планирования и подготовка стратегических бизнес-планов;

· укрепление структуры капитала, в том числе путем его рекапитализации;

· усиление контроля за текущей ликвидностью, кредитными и другими рисками;

· внедрение комплексных программ подготовки кадров;

· обеспечение открытости в работе с населением.

Банковское дело затрагивает, в конечном счете, ожидания, чувства и планы конкретных людей. Банки, стремящиеся выжить в современной конкуренции должны стремиться к тому, чтобы чаяния его клиентов становились реальностью. Реальное же возникает и живет на какой-то основе - духовной, нравственной, материальной. Надежность банка - главная из составляющих той основы, на которой сохраняются и приумножаются средства Акционеров и Клиентов.

Список использованной литературы.

1. Закон РФ «О центральном банке РФ (Банке России)» (статьи 1 и 14).

2. Закон РФ «О банках и банковской деятельности».

3. Закон РСФСР « О Центральном банке Российской Федерации (Банке России)».

4. Федеральный Закон «О Центральном банке Российской Федерации (Банке России)».

5. Федеральный закон «О бухгалтерском учете».

6. Асхауэр Г.. Введение в банковское дело // М.: Учеб. Пособие, 1997. – с. 9.

7. Бабаева С., Павловский С. Сегодня спасти банки – это спасти экономику.// Известия. 19 августа 1998 г.

8. Дробозина М..Финансы. Денежное обращение. Кредит. // «Финансы», 1997, - с. 351.

9. Захаров В.С. Коммерческие банки: проблемы и пути развития // Деньги и кредит, 1997, - №9 – с.9.

10. Иванов О. Десять лет шараханья.// Правда. 5 сентября 1998 г.

11. Камаев В.Д.. Экономическая теория // Учебное пособие для вузов, 1998. – с. 322 - 324.

12. Колесникова В. И., Кроливецкая Л. П.. Банковское дело. // М., «Финансы и статистика», 1995, - с.18.

13. Костюк В.Н.. К определению современного коммерческого банка // Банковское дело, 1996. - №11. – с.20.

14. Липсиц И. В. Экономика// Книга 2. М.: издательство«Вита-Пресс», 1996г.

15. Лаврушина О.И.. Банковское дело // М.: «Роспотребрезерв», 1992. – с.11.

16. Саркисянц А.. Проблемы интеграции российских банков в мировую банковскую систему.// Вопросы экономики. №9, 1998 г., - с. 105-106.

17. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. // М.: «Дело», 1993 г.

18. Банковское и кредитное дело. М., 1994, - с. 28-29.

19. Банковское и кредитное дело. М., 1996, с.31.

20. Банковский портфель-1. М., 1994, стр. 38.

21. Деньги и кредит. №6, 2001 г., с. 4.

Аналитические статьи в Интернет:

22. http://www.vedi.ru/: Аналитическая лаборатория.

23. http://www.vedi.ru/analis.htm: Экономический экспресс – анализ.

24. http://www.vedi.ru/o_cr/cr0013_r.htm: Банковский кризис.

25. http://www.vedi.ru/o_cr/cr0016_r.htm: Развитие Российской экономики.

26. http://www.vedi.ru/periodic.htm: Периодическое издание.

27. http://www.newsru.com/: Обзор прессы.

28. http://www.policy.ru/: Новости политики.

[1] Банковское дело. Под ред. В. И. Колесникова, Л. П. Кроливецкой. М., «Финансы и статистика», 1995, стр. 18.

[2] Захаров В.С. Коммерческие банки: проблемы и пути развития // Деньги и кредит. – 1997. - №9 – с.9.

[3] Банковское дело / Под ред. О.И. Лаврушина. – М.: «Роспотребрезерв», 1992. – с.11.

[4] Костюк В.Н. К определению современного коммерческого банка // Банковское дело. – 1996. - №11. – с.20.

[5] Камаев В.Д.. Экономическая теория // Учебное пособие для вузов. – 1998. – с. 322.

[6] Камаев В.Д.. Экономическая теория // Учебное пособие для вузов . – 1998. с. 322.

[7] В.Д. Камаев. Экономическая теория, учебное пособие для вузов ст. 323

[8] Введение в банковское дело: Учеб. пособие / Рук. авт. кол. проф. Г. Асхауэр. – М.: 1997. – с. 9.

[9] Банковское и кредитное дело. М., 1994, стр. 28

[10] Банковское и кредитное дело. М., 1994, стр. 29

[11] Финансы. Денежное обращение. Кредит. Под ред. Дробозиной. М., «Финансы», 1997, стр. 351.

[12] Банковский портфель-1. М., 1994, стр. 38.

[13] Саркисянц А.. Проблемы интеграции российских банков в мировую банковскую систему.// Вопросы экономики. №9, 1998 г., стр. 105.

[14] Саркисянц А.. Проблемы интеграции российских банков в мировую банковскую систему.// Вопросы экономики. №9, 1998 г.,стр. 106.

[15] Деньги и кредит. №6, 2001 г., стр. 4.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ

БЕЛГОРОДСКИЙ ФИЛИАЛ

КАФЕДРА ФИНАНСОВ И БУХГАЛТЕРСКОГО УЧЕТА

КУРСОВАЯ РАБОТА

По дисциплине «Финансы и кредит»

Дата: 2019-12-10, просмотров: 281.