СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………….…………3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОСНОВНЫХ ФОНДОВ

ПРЕДПРИЯТИЯ…………………………………………….………6

Сущность, состав и структура основных фондов,

их классификация………………………………………………….……..6

1.2. Износ и амортизация основных фондов………………………...……10

1.3. Показатели использования основных фондов………………………14

ГЛАВА 2. АНАЛИЗ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ

ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ (НА ПРИМЕРЕ

ОАО «РОСПЕЧАТЬ»)…………………………………………….17

Организационно-экономическая характеристика объекта

исследования…………………………………………….…………………17

Анализ состава и структуры основных фондов

ОАО «Роспечать»……………………………………………………….....21

Оценка эффективности использования основных фондов

ОАО «Роспечать»………………………………………………………….28

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ

ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ В

ОАО «РОСПЕЧАТЬ»……………………………………..………33

Взаимосвязь эффективности использования основных фондов

организации и результатов ее деятельности…………………..………33

Направления оптимизации структуры основных фондов

ОАО «Роспечать»………………………………………………………….40

Резервы роста эффективности использования основных фондов

организации………………………………………………………………...43

ЗАКЛЮЧЕНИЕ………………………………………………………..………47

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………..……50

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В современных рыночных условиях эффективное функционирование предприятия любой организационно-правовой формы вне зависимости от видов деятельности является обязательным условием его существования. Деятельность любого предприятия должна быть рентабельна и целью любого производства является прибыль. Достижение этой цели зависит от многих факторов и связано с общей организацией производства, применением высоких технологий, финансовыми возможностями, а также с технической оснащенностью предприятия.

Основной признак предприятия - наличие в его хозяйственном ведении или оперативном управлении обособленного имущества, которое и обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою деятельность ни крупные, ни малые предприятия, ни индивидуальные предприниматели.

Основные фонды занимают значительный удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, а также эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, её себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Основные фонды предприятия, задействованные в производственном процессе, оказывают непосредственное воздействие на эффективность производства и результаты всей финансово-хозяйственной деятельности хозяйствующих субъектов.

Основные фонды через экономический механизм амортизации, а также затраты на их ремонт участвуют в формировании себестоимости товаров (работ, услуг) и финансового результата деятельности предприятия.

Абсолютная величина и динамика роста основных производственных фондов характеризует экономический потенциал страны. Улучшение использования огромного национального богатства, заключенного в основных производственных фондах, имеет первостепенное значение, так как отражается на эффективности производства.

Условия перехода к рыночной экономике побуждают руководителей предприятий к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства, в т.ч. и основных фондов. Ведь неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия и отражается на прибыли.

Актуальность темы курсовой работы заключается в том, что решение задачи эффективного использования основных фондов означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит к уменьшению потребностей во вводе новых производственных мощностей при изменении объема производства, а значит к лучшему использованию прибыли предприятия.

Эффективное использование основных фондов означает также ускорение их оборачиваемости, что способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода экономической реформы - повышением качества выпускаемой продукции, т.к. в условиях рыночной конкуренции быстрее реализуется и пользуется большим спросом высококачественная продукция.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, их физическом и моральном износе, о факторах, влияющих на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Проблемам учета и анализа основных средств посвящены работы таких ведущих ученых-экономистов как Богдановская Л.А., Виногоров Г.Г., Ермолович Е.Е., Савицкая Г.В., Снитко К.Ф., Сушкевич В.В., Русак Н.А. и др.

Цель исследования заключается в разработке предложений по повышению эффективности использования основных фондов.

При этом предстоит решить следующие задачи:

1. Раскрыть теоретическую сущность основных фондов.

2. Изложить организационно-экономическую характеристику предприятия.

3. Разработать мероприятия по повышению эффективности использования основных фондов.

Объектом исследования является ОАО «Роспечать».

Предмет исследования – основные фонды организации.

Методы исследования: опрос, наблюдение, сравнение, статистические методы.

Информационной базой для исследования послужили нормативные документы по учёту и экономическому анализу основных фондов, научные работы отечественных и зарубежных ученых по исследуемому вопросу, бухгалтерская отчётность ОАО «Роспечать» за 2006-2008 гг.

ОАО «Роспечать»

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволит дать оценку структуры, динамики и эффективности использования основных средств [6].

Основные направления анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в таблице 3.

Таблица 3

Основные направления и задачи анализа основных средств

| Основное направление анализа | Задачи анализа |

| Анализ структурной динамики основных средств | Оценка размера структуры вложений капитала в основные средства Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса |

| Анализ эффективности использования основных средств | Анализ движения основных средств Анализ показателей эффективности использования основных средств Анализ использования времени оборудования Интегральная оценка использования оборудования |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования | Анализ затрат на капитальный ремонт Анализ затрат по текущему ремонту Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования |

| Анализ эффективности инвестиций в основные фонды | Оценка эффективности капитальных вложений Оценка эффективности привлечения займов для инвестирования |

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств и инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств, затрат по их эксплуатации относятся к управленческому анализу, однако четкой границы между этими видами анализа не существует.

В ходе экономического анализа основных фондов ОАО «Роспечать» необходимо оценить размеры, динамику и структуру вложений капитала организации в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта, их использование по обобщающим и частным показателям, рассчитать влияние использования основных фондов на объём производства продукции и другие показатели.

С этой целью произведем сопоставление данных на начало и конец отчетного периода по всем элементам основных средств. В качестве источников бухгалтерской информации для анализа основных средств используются формы №№ 1, 2, 5 годовой и квартальной бухгалтерской отчетности организации. Обобщенная картина процесса движения и обновления основных средств в разрезе стандартных классификационных групп получена по данным формы № 5 («Приложение к бухгалтерскому балансу» раздел «Амортизируемое имущество»). Оценка изменений производится по первоначальной стоимости основных средств [3].

В отчетных формах приводятся следующие показатели по основным средствам:

- в ф.№ 1: по стр.120 - остаточная стоимость основных средств;

- в ф.№ 5: по стр.360-370 - первоначальная стоимость основных средств и данные по их поступлению и выбытию;

- по стр.392-395 - сумма начисленной амортизации (остатки на начало и конец года);

- по стр.397 - сумма индексации по стоимости основных средств;

- по стр.398 - сумма индексации по стоимости износа основных средств.

Основные фонды занимают более 70% имущества ОАО «Роспечать», поэтому одной из центральных в настоящее время для организации занимает проблема их рационального использования. От решения этой проблемы в конечном итоге зависят перспективы развития деятельности организации.

Проанализируем структуру основных средств по первоначальной стоимости за 2007-2008 гг. (табл. 4). Анализ структуры основных фондов имеет важное значение для оценки оптимальности размещения основных средств по отраслям деятельности ОАО «Роспечать», структурным подразделениям, а также для выявления доли отдельных видов основных средств.

Таблица 4

Анализ структуры основных фондов ОАО «Роспечать» за 2007-2008 гг.

| Виды основных фондов | 2007 г. | 2008 г. | Отклонение +,- | |||||

| Сумма, тыс. руб. | Уд. вес, %

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |||

| 1 . Здания | 12944 | 84,2 | 17353 | 83,3 | +4409 | -0,9 | ||

| 2. Сооружения | 384 | 2,5 | 625 | 3, 0 | +241 | 0,6 | ||

| 3. Машины и оборудование | 1261 | 8,2 | 1750 | 8,4 | +489 | 0,2 | ||

| 4. Транспортные средства | 753 | 4,9 | 1042 | 5,0 | +289 | 0,1 | ||

| 6. Прочие | 31 | 0,2 | 62 | 0,2 | +31 | - | ||

| Итого | 15373 | 100,0 | 20832 | 100,0 | +5459 | - | ||

| В том числе активная часть | 2045 | 13,3 | 2854 | 13,6 | +788 | 0, 3 | ||

Из таблицы 4 видно, что за анализируемый период произошли незначительные изменения в структуре основных средств ОАО «Роспечать». Наибольший удельный вес в составе основных средств занимают здания: более 80%. Это связано не только с их высокой стоимостью, но и с особенностями системы потребительской кооперации, т.к. основной отраслью деятельности ОАО «Роспечать» является торговля, а в торговле традиционно очень высока доля непроизводственных основных фондов.

Так, за 2008 г. построены и введены в эксплуатацию 5 киосков ОАО «Роспечать», камера хранения, павильоны-модули на рынке на 170 рабочих мест. Всего использовано капитальных вложений на сумму 9,8 млн. рублей.

При рассмотрении динамики изменения удельного веса активной части основных фондов мы исходим из того, что курс взятый руководством ОАО «Роспечать» на первоочередное направление капитальных вложений, на техническое перевооружение, реконструкцию означает более быстрый рост и обновление этой части фондов. Повышение удельного веса активной части фондов характеризует прогрессивность их структуры, рост технической оснащенности организации, способствует увеличению выпуска продукции и росту фондоотдачи. Причем темпы роста машин и оборудования должны опережать темпы роста других основных фондов.

За 2008 г. для торговли товарами приобретено торгового оборудования - 13 комплектов, технологического оборудования - 8 единиц. Приобретены 5 единиц автомашин-фургонов для перевозки печатных изданий и канцтоваров в отдаленные сёла и районы Курской области.

Более наглядно динамика среднегодовой остаточной стоимости основных фондов ОАО «Роспечать», рассчитанная на основе данных бухгалтерских балансов, представлена на рисунке 1.

Рис. 1. Динамика стоимости основных средств ОАО «Роспечать» за 2006-2008 гг.

При анализе структуры производственного оборудования важное значение имеет оценка его возрастного состава, который проводится методом группировки по срокам его функционирования. Особое внимание здесь необходимо обратить на следующие показатели: доля оборудования, работающего сверх нормативных сроков, средний возраст оборудования (табл. 5).

Таблица 5

Возрастная структура производственных мощностей ОАО «Роспечать» на начало 2008 года

| Срок службы

| Число единиц, штук | Удельный вес в общем количестве, % (f) | Середина интервала | |

| X | X*f | |||

| До 5 лет | 41 | 45,1 | 2,5 | 112,75 |

| 5-10 лет | 40 | 43,9 | 7,5 | 329,25 |

| 10-15 лет | 5 | 5,5 | 12,5 | 68,75 |

| 15-20 лет | 5 | 5,5 | 17,5 | 96,25 |

| Свыше 20 лет | - | - | - | - |

| Итого | 91 | 100 | 607,25 | |

Исчисление среднего возраста основных фондов производится по формуле средней арифметической взвешенной:

(9)

(9)

где Х – срок службы оборудования,

f - удельный вес возрастной группы оборудования.

Средний возраст равен: 607,25/100 = 6,1 года.

Таким образом, средний возраст оборудования, используемого в ОАО «Роспечать» относительно невысок в сравнении с другими организациями.

Основная доля в общем количестве приходится на основные фонды, работающие до 10 лет, что означает более 85% всех основных активов ОАО «Роспечать» еще не подверглось физическому износу.

В то же время управленческий, детализированный анализ выявил, что определенная часть оборудования морально устарела, т.е. отстала по своим техническим характеристикам и экономической эффективности от новых, более современных видов оборудования повышенной производительности.

Проведем далее анализ движения основных средств.

Из очевидного баланса основных средств можно вывести взаимосвязанную систему показателей для анализа и оценки процесса обновления средств:

FК.Г.ОФ = FН.Г.ОФ + FновОФ - FвыбОФ , (10)

где FК.Г.ОФ - производственные средства на конец года;

FН.Г.ОФ - производственные средства на начало года;

FновОФ - производственные средства, введенные в отчетном периоде (году);

FвыбОФ - производственные средства, выбывшие в отчетном периоде (году).

На основании этого равенства рассчитываются следующие показатели [16, с. 341].

Коэффициент обновления основных средств, исчисляемый по формуле:

К1 = FНОВОФ / FК.Г.ОФ (11)

Коэффициент эффективности обновления основных средств:

К2 = FВЫБОФ/FНОВОФ (12)

Коэффициент масштабности обновления основных средств:

К3 = FНОВОФ/FН.Г.ОФ (13)

Для целей экономического анализа имеет смысл рассчитывать также обратный коэффициент, который характеризует срок обновления основных производственных средств:

(14)

(14)

Коэффициент стабильности основных средств, который характеризует сохраняемые для дальнейшего использования средства:

К6 =  (15)

(15)

Коэффициент выбытия основных производственных средств:

К7 = FВЫБОФ/FН.Г.ОФ (16)

Индекс роста основных средств показывает, во сколько раз увеличилась величина ОПФ за период:

, (17)

, (17)

Рассчитаем показатели движения основных средств и оформим расчет в табличной форме (см. таблицу 6). Для этого воспользуемся данными таблицей 4 и рис. 1.

Таблица 6

Относительные показатели движения основных фондов

ОАО «Роспечать» за 2006-2008 гг.

| Показатели по годам | Здания | Сооружения | Машины и оборудование | Транспортные средства | Всего |

| 1. Коэффициент обновления основных средств, ед. | |||||

| 2007 г. | 0, 16 | 0, 22 | 0, 14 | 0, 15 | 0, 16 |

| 2008 г. | 0,25 | 0, 39 | 0,28 | 0, 27 | 0,26 |

| 2. Коэффициент выбытия основных средств, ед. | |||||

| 2007 г. | 0,00 | 0,00 | 0,014 | 0,006 | 0,09 |

| 2008 г. | 0,00 | 0, 00 | 0,02 | 0,01 | 0,015 |

| 3. Коэффициент эффективности обновления основных средств, ед. | |||||

| 2007 г. | 0, 00 | 0, 00 | 0, 23 | 0,29 | 0,25 |

| 2008 г. | 0,00 | 0,00 | 0, 36 | 0,43 | 0,40 |

| 4. Коэффициент масштабности обновления основных средств, ед. | |||||

| 2007 г. | 0,18 | 0, 24 | 0, 26 | 0, 17 | 0, 19 |

| 2008 г. | 0,34 | 0, 63 | 0,39 | 0, 38 | 0,35 |

| 5. Срок обновления основных средств, год. | |||||

| 2007 г. | 5, 56 | 4,2 | 3, 85 | 5, 88 | 5, 26 |

| 2008 г. | 2, 94 | 1, 58 | 2,56 | 2, 63 | 2, 86 |

| 6. Коэффициент стабильности основных средств, ед. | |||||

| 2007 г. | 1, 00 | 1, 00 | 1, 00 | 1, 00 | 1, 00 |

| 2008 г. | 1, 00 | 1, 00 | 1, 00 | 1, 00 | 1, 00 |

| 7. Индекс роста основных средств, ед. | |||||

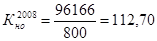

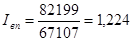

| 2007 г. | - | - | - | - | 1,224 |

| 2008 г. | 1,340 | 1,627 | 1,387 | 1,183 | 1,169 |

Таким образом, как видно из полученных данных стоимость основных фондов имеет устойчивую тенденцию к увеличению - за три года прирост стоимости составил 7656 тыс. руб. или 61,8%. Увеличение стоимости всех составляющих основного капитала в 2008 г. привело к росту стоимости основного капитала в целом. В то же время за исследуемый период основные фонды не выбывали.

ОАО «Роспечать»

В первой главе мы определили, что эффективность использования основных фондов организаций (предприятий) характеризуется рядом стоимостных и натуральных показателей. Одни характеризуют общую эффективность основных фондов в целом по организации (предприятию), другие применяют для характеристики использования отдельных видов средств труда по типам организаций и отраслям хозяйственной деятельности.

Там же была приведена методика расчёта таких показателей, как: фондоотдача, фондоемкость, фондовооруженность (см. формулы 4-8).

Произведём расчёт этих показателей и оценку эффективности использования основных фондов ОАО «Роспечать» на основе бухгалтерской отчётности предприятия (табл. 7) [7. 8, 9].

Таблица 7

Финансовые показатели ОАО «Роспечать» за 2006-2008 гг.

| п/п | Финансовый показатель | Единица измерения | Годы | ||

| 2006 | 2007 | 2008 | |||

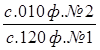

| 1 | Выручка от реализации продукции (стр.010 ф.№ 2) | тыс. руб. | 67107 | 82199 | 90166 |

| 2 | Прибыль (убыток) отчетного года (стр.140 ф.№ 2) | » | 1160 | 834 | 1339 |

| 3 | Среднегодовая стоимость основных средств (стр.120 ф.№ 1) | » | 12876 | 15373 | 20832 |

| 4 | Среднегодовая стоимость машин и оборудования (стр.363 ф.№ 5) | » | 546 | 654 | 800 |

| 5 | Среднегодовая численность работников предприятия (стр.850 ф.№ 5) | человек | 252 | 252 | 239 |

Расчёт фондоотдачи даст возможность определить, какой объем хозяйственной деятельности ОАО «Роспечать» (оборота по реализации произведенной продукции) приходится на рубль основных средств.

Фотд =  (18)

(18)

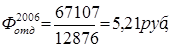

Фондоемкость - обратный показатель фондоотдачи, характеризующий эффективность с точки зрения потребностей в средствах труда и показывает, сколько требуется основных средств для обеспечения деятельности (выручки в производстве, товарооборота, заготовительного оборота и т.п.).

Фе =  =

=  (19)

(19)

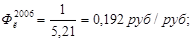

Фондорентабельность основных фондов свидетельствует о том, сколько прибыли получило ОАО «Роспечать» на каждый вложенный в основание фонда рубль и рассчитывается по формуле:

Rопф =  х100% (20)

х100% (20)

Фондовооруженность - это показатель, характеризующий степень оснащения живого труда (рабочей силы) средствами труда, и рассчитывается по формуле:

Фв =  (21)

(21)

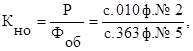

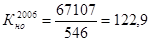

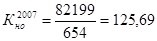

Напряженность использования оборудования характеризует объем хозяйственной деятельности (товарооборота, реализованной продукции и т.п.), приходящийся на рубль основных производственных средств и определяется по формуле:

(22)

(22)

где Кно - коэффициент напряженности использования оборудования;

Фоб - среднегодовая стоимость используемых машин и оборудования.

Учитывая, что между количеством работников и производительностью их труда имеется определенная зависимость, можем рассчитать производительность труда в организации:

ПТ =  , (23)

, (23)

где Ч – количество работников предприятия

или ПТ =Фотд х Фв , т.е. ПТ =  (24)

(24)

Относительная экономия основных средств:

, (25)

, (25)

где ОПФ0 ,ОПФ1 – соответственно среднегодовая стоимость основных фондов в базисном (2007 г.) и отчетном (2008 г.) годах.

Iвп – индекс объема валового производства продукции, рассчитывается по формуле:

, (26)

, (26)

где В – выручка от продаж.

.

.

Сведем все рассчитанные показатели эффективности основных производственных фондов ОАО «Роспечать» за период 2006-2008 гг. в таблицу 8.

Таблица 8

Показатели эффективности основных производственных фондов

ОАО «Роспечать» за период 2006-2008 гг.

| Показатели | Ед. изм. | Годы | Динамика, % | |||||

| 2006 г | 2007 г | 2008 г | 2007 г./ 2006 г. | 2008г./ 2007 г. | 2008г/ 2006г. | |||

| Фондоотдача | руб/руб | 5, 21 | 5, 35 | 4,63 | 102, 7 | 80, 9 | 83, 1 | |

| Фондоемкость | » | 0, 192 | 0,187 | 0,231 | 97, 4 | 123, 5 | 120, 3 | |

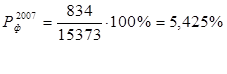

| Фондорентабельность | % | 9, 009 | 5,423 | 6,427 | 60, 2 | 118, 5 | 71, 3 | |

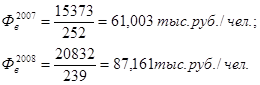

| Фондовооруженность | тыс.руб./ чел. | 51, 095 | 61,003 | 87,161 | 119, 4 | 142, 9 | 170, 6 | |

| Производительность труда | » | 266, 3 | 326,18 | 402,37 | 122, 4 | 123, 4 | 151, 1 | |

| Напряженность использования оборудования | единицы | 122, 9 | 125, 69 | 112,70 | 102, 3 | 89, 7 | 91, 7 | |

| Относительная экономия основных средств | тыс. руб. | - | 2040, 03 | 6381,57 | - | в 3 раза | - | |

Анализ таблицы еще раз доказывает, что потребность в основных фондах существенно зависит от эффективности их использования: чем выше эффективность использования, тем относительно меньше объем основных фондов, требуемый для нормального осуществления продажи товаров и услуг.

Полученные значения показывают, что организация получила 5 руб. 21 коп. в 2006 г. готовой продукции с 1 рубля основных средств, и 5 руб. 35 коп и 4 руб. 63 коп. в 2007 г. и 2008 г. соответственно.

Фондоотдача в 2008 г. по отношению к 2006 г. снизилась на 16,9%, несмотря на то, что стоимость основных фондов в 2008 г. по сравнению с 2006 г. увеличилась на 62,8%. На практике это означает, что рубль вложений в основные фонды «оборачивает» небольшую товарную массу. Соответственно с понижением фондоотдачи повысилась фондоемкость на 20,3% за этот же период. Расчет показывает, что для выпуска продукции на 1 руб. в 2006 г. необходимо было 19 копеек основных средств, в 2007 г. 18 копеек, а в 2008 г. - 21 копейки.

В то же время повышение фондовооруженности на 70,6% свидетельствует о техническом прогрессе в организации, что значительно повлияло на повышение производительности труда.

ОАО «Роспечать»

Главной целью реформирования и реструктуризации ОАО «Роспечать» будет повышение его конкурентоспособности на региональном уровне. Организация должна модифицировать свою структуру, в том числе структуру основных фондов таким образом, чтобы они отвечали целям и задачам организации, способствовали ее экономическому росту.

В первую очередь, будет продолжена активизация маркетинговой деятельности организации путем создания сбытовых сетей и систем управления финансами, а также повышения квалификации управленческих кадров.

С целью оптимизации структуры основных фондов и повышения уровня их фондоотдачи рекомендуется:

1) увеличить удельный вес их активной части, что позволит значительно повысить техническую оснащенность процессов производства, сократить трудоемкость выполняемых работ;

2) рационально использовать основные фонды по времени и мощности;

3) обновить торговое оборудование и заменить старое, продать или сдать в аренду излишние и неиспользуемые основные фонды.

В части реструктуризации имущественного комплекса основным направлением деятельности ОАО «Роспечать» на среднесрочную перспективу будет повышение эффективности использования основных фондов путем оптимизации их структуры.

Это будет достигаться, прежде всего, за счет включения в коммерческий оборот неиспользуемых производственных фондов. Легализация хозяйственного оборота земельных участков, на которых расположены торговые площадки, даст организации возможность их выкупа, что позволит достичь институциональной целостности имущественного комплекса и существенно повысить капитализацию организации.

Поскольку увеличение выпуска продукции достигается только в ведущих цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, т.к. непосредственного увеличения выпуска продукции при этом не происходит.

Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей, поэтому поиск оптимальной производственной структуры основных фондов в организации - важнейшее направление улучшения их использования.

При оптимизации структуры основных фондов используют различные формы простого и расширенного воспроизводства основных фондов:

- формы простого воспроизводства – это замена устаревших средств труда и проведение капитальных ремонтов. Организация имеет право создавать ремонтный фонд. Годовая сумма отчислений в ремонтный фонд рассчитывается по самостоятельно утвержденным им нормативам. Этот фонд применяется для финансирования всех видов ремонта основных фондов.

Ремонтный фонд может и не создаваться, тогда затраты на ремонт включаются непосредственно в себестоимость продукции, а по непроизводственным фондам погашаются за счет прибыли. Ремонтный фонд позволяет равномерно списывать затраты на ремонт.

- к формам расширенного воспроизводства основных фондов относятся новые строительства, расширение действующих предприятий, его реконструкцию и техническое перевооружение, а также модернизация оборудования.

Каждая из этих форм решает определенную задачу, имеет свои преимущества и недостатки. За счет нового строительства вводятся в действие новые организации, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса, а также решается проблема правильного размещения производительных сил по территории страны.

Но ввиду недостатка средств, предпочтение отдается реконструкции и техническому перевооружению действующих организаций. При реконструкции основная часть капитальных вложений направляется на совершенствование активной части фондов при использовании старых производственных зданий и сооружений.

Увеличение затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе увеличить производительность труда, а также снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является также модернизация оборудования. Под ней понимается его обновление в целях полного или частичного устранения морального износа и повышения технико-экономических характеристик до уровня аналогичного оборудования более совершенных конструкций.

Модернизация оборудования проводится по нескольким направлениям:

-усовершенствование конструкции действующего оборудования, повышающее его режимные характеристики и технические возможности;

-механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования;

-перевод оборудования на программное управление.

Модернизация оборудования экономически очень эффективна, если результате ее проведения возрастает годовой объем производства, увеличивается производительность труда, снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась, которое может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости производственных фондов в результате затрат на модернизацию.

ЗАКЛЮЧЕНИЕ

В курсовой работе было проведено исследование по теме: «Основные фонды предприятия и пути улучшения их использования».

В главе 1 были рассмотрены теоретические аспекты основных фондов. Можно сделать следующие выводы:

1) Основные фонды играют огромную роль в процессе труда, т.к. они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия. Основные фонды - важнейший фактор любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности любого предприятия. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в т.ч. увеличению выпуска продукции, снижению ее себестоимости и трудоемкости изготовления.

2) На протяжении длительного периода использования основные фонды поступают на предприятие и передаются в эксплуатацию, изнашиваются в результате эксплуатации, подвергаются ремонту, при помощи которого восстанавливаются их физические качества, перемещаются внутри предприятия и выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения.

3) Предприятия имеют право владения, пользования и распоряжения основными фондами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие им здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

4) Задачи анализа основных средств - определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям, а так же установить причины их изменения, рассчитать влияние использования основных фондов на объем производства продукции и другие показатели, изучить степень использования производственной мощности предприятия и оборудования, выявить резервы эффективности использования основных средств.

Анализ основных фондов необходимо использовать при изучении себестоимости продукции, распределения и использования прибыли, при анализе объема выпуска продукции и инвестиционных проектов. Оснащенность предприятия оборудованием и эффективность его использования существенно влияют на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние предприятия.

5) Показатели движения и использования основных фондов различаются как по стадиям развития систем, так и по техническим этапам. На стадии развития максимального значения достигают такие коэффициенты, как ввода, годности, расширения, фондоотдачи, сменности; на стадии зрелости начинают расти коэффициенты обновления, износа, выбытия, замены, ликвидации, принимая максимальное значение на стадии старости системы. В результате анализа должны вырабатываться рекомендации руководству организации по соответствующей технической политике.

В главе 2 были проанализированы состояние и эффективность использования основных фондов на примере ОАО «Роспечать». Вывод:

1) ОАО «Роспечать» представляет собой открытое акционерное общество Курской области, которое занимается торгово – закупочной деятельностью, распространением периодической печатной продукцией среди населения, предприятий, путем ее продажи через торговую сеть, оптовой торговлей периодической печатной продукцией и сопутствующего товара, розничной продажей прочей продукции, сдачей имущества общества в аренду.

2) Основные фонды занимают более 70% имущества ОАО «Роспечать», поэтому от решения проблемы их рационального использования в конечном итоге зависят перспективы развития деятельности. Наибольший удельный вес в составе основных средств занимают здания - более 80%. Основная доля в общем количестве приходится на основные фонды, работающие до 10 лет.

3) Стоимость основных фондов ОАО «Роспечать» имеет устойчивую тенденцию к увеличению. За три последних года прирост стоимости составил 7656 тыс. руб. или 61,8%.

4) Оценка эффективности использования основных фондов ОАО «Роспечать» показывает, что организация получила 5 руб. 21 коп. в 2006 г. готовой продукции с 1 рубля основных средств, и 5 руб. 35 коп. и 4 руб. 33коп. в 2007 г. и 2008 г. соответственно.

5) Фондоотдача в 2008 г. по отношению к 2006 г. снизилась на 16,9 %, несмотря на то, что стоимость основных фондов в 2008 г. по сравнению с 2006 г. увеличилась на 62,8%. На практике это означает, что рубль, вложений в основные фонды, «оборачивает» небольшую товарную массу. Соответственно с понижением фондоотдачи увеличилась фондоемкость на 20,3% за этот же период. Для выпуска продукции на 1 руб. в 2006 г. необходимо было 19 коп. основных средств, в 2007 г. 18 коп., а в 2008 г. - 21 коп.

В главе 3 приведены следующие мероприятия по повышению эффективности использования основных фондов на ОАО «Роспечать»: повышение качества сырья, максимальное снижение потерь сырья при транспортировке и хранении, внедрение достижений современного научно-технического прогресса, своевременный ввод в эксплуатацию новых основных фондов, замена устаревшего оборудования на новое, создание экономических стимулов повышения эффективности использования основных фондов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Законодательные и федеральные нормативные акты:

1. Гражданский кодекс РФ, часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 29 января 1996 г. №14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ.

2. Налоговый кодекс РФ часть первая от 31 июля 1998 г. N 146-ФЗ, и часть вторая от 5 августа 2000 г. N 117-ФЗ. - М.: НОРМА, 2006.- 346с.

3. Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Министерства финансов РФ от 13 октября 2003 г. № 01н.

4. Общероссийский классификатор основных фондов (ОК 013-94). Утвержден постановлением Госстандарта РФ от 26 декабря 1994г. №359 (в редакции изменений 1/98 от 14.04.1998г.). — М.: ИПК Издательство стандартов, 1995.

5. Положение по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01). Утверждено приказом Министерства финансов РФ от 30 марта 2001 г. № 26н (в ред. Приказа Министерства финансов РФ от 18 мая 2002 №45н).

6. Положение по ведению бухгалтерского учета и отчетности. Утверждено приказом Министерства финансов РФ от 29 июля 1998г. № 34н (в ред. Приказа Министерства финансов РФ №31н от 24 марта 2000 г.).

7. Бухгалтерский баланс ОАО «Роспечать» на 1 января 2007 г., ф. №1

8. Бухгалтерский баланс ОАО «Роспечать» на 1 января 2008 г., ф.№1

9. Бухгалтерский баланс ОАО «Роспечать» на 1 января 2009 г., ф.№1

Авторы монографических исследований:

10.Анализ хозяйственной деятельности в промышленности: Учебник/ Под общ. ред. В. И. Стражева. - Мн.: Выш. Шк., 2002. – 398 с.

11.Бухгалтерский учёт/под ред. профессора П.С. Безруких. - 4-е изд. перераб. и доп. — М.: Бухгалтерский учёт, 2002. — 719 с.

12.Грузинов В. П., Грибов В. Д. Экономика предприятия: Учебное пособие 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2000. – 208 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия:

5-е изд. – Минск: ООО «Новое знание», 2001. – 688 с.

14. Сергеев И.В. Экономика предприятия: Учебное пособие. - М.: Финансы и статистика, 2002. – 369 с.

15. Снитко Л.Т. Оценка динамики фондоотдачи с позиций ресурсной ориентации стратегии предприятия. – Белгород, Белгородский университет потребительской кооперации, 2004. – 241 с.

16.Современная экономика: Учеб. пособие/Научн. ред. Мамедов О.Ю.; «Феникс», Ростов-на-Дону, 2003. – 608 с.

17. Экономика предприятия: Учебник/Под ред. проф. О. И. Волкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. –520 с.

Статьи в периодической печати:

18. Логинов В. Обновление основного капитала//Экономист. № 3

2002. – 58 с.

19. «Основные положения по составу затрат, включенных в

себестоимость продукции (работ, услуг) на предприятиях»

(Экономика и жизнь, 1991, N 2, с.15)

Интернет-сайты:

20. http//www.rocpechat.ru

21. http//www.garant.ru

ПРИЛОЖЕНИЯ

Приложение 1

Классификация основных средств

IV. По видам

Жилье

Машины и оборудование

Рабочий, продуктивный и племенной скот

Приложение 2

Факторы роста фондоотдачи

| Фондоотдача основных производственных фондов | |||||||||||||

|

| |||||||||||||

| Фондоотдача активной части фондов |

|

| Изменение доли активной части фондов | ||||||||||

|

|

| ||||||||||||

|

|

| ||||||||||||

|

|

| ||||||||||||

| Изменение структуры оборудования | Изменение времени работы оборудования | Изменение выработки оборудования | |||||||||||

|

|

|

| |||||||||||

| Целодневные простои |

| Освоение нового оборудования | |||||||||||

| Коэффициент сменности |

| Внедрение мероприятий НТП по совершенствованию технологии и организации производства | |||||||||||

| Внутрисменные простои |

| ||||||||||||

|

|

|

| Социальные факторы | ||||||||||

Приложение 3

Схема факторной системы фондорентабельности

|

Приложение 4

Схема организационной структуры ОАО «Роспечать»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………….…………3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОСНОВНЫХ ФОНДОВ

ПРЕДПРИЯТИЯ…………………………………………….………6

Дата: 2019-12-10, просмотров: 225.